한국어

한국어 English

EnglishSK그룹은 별도 재무제표기준 자산 107조원으로 자산 192조원인 현대자동차에 이어 3위의 재벌기업이다. SK그룹은 공정거래법 상 금융기업을 제외하면 상장기업이 총 14개사이다. SK하이닉스(31조), SK텔레콤(25조), SK이노베이션(14조), SK네트웍스(8조) & SK(18조) 5개사가 그룹 총자산의 91%를 차지한다. 나머지 9개 기업은 그룹 내에 경제영향력이 미미한 소규모 기업들이다.

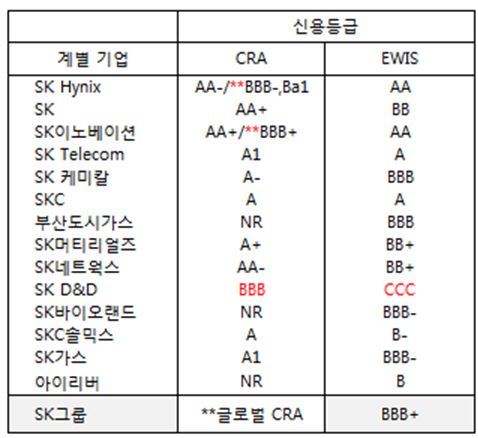

SK그룹의 개별기업 리스크를 신용등급으로 점검해보자.

SK그룹의 CRA 신용등급은 없다. EWIS로 산출한 SK그룹의 신용등급은 BBB+로 출력된다. 이는 최태현 회장의 지배구조를 탄탄히 하기 위해 자산 1조원인 SK C&C가 모기업인 자산 12조원의 SK를 1:0.737로 염가로 합병했기 때문이다. 매수차익이 무려 6조원의 순이익을 시현했음에도 불구하고 신용등급이 BB로 하락했다.

SK네트웍스, SK, SK D&D, SK머터리얼즈, 아이러비, SK솔믹스도 부적격이다. 부정적인 경제상황에서 그룹의 지원이 없이는 디폴트발생 확률이 비교적 높다.

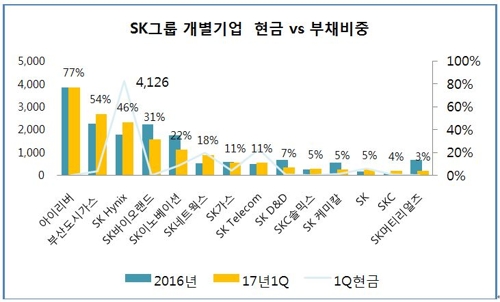

부채로 조달한 개별기업의 현금자산 비중은 다음과 같다.

그룹 전체의 부채 대비 현금유동성의 비율은 2016년에 16%이나, 2017년 1분기에는 19%로 3% 가 높아져 긍정적이다.아이리버가 부채 대비 현금비중이 77%로 가장 높지만 절대금액(꺽은선)은 100억원이다.SK하이닉스의 4조원, SK네트웍스와 SKT의 1조원과 비교하면 그룹에 미치는 영향은 거의 없다.

5분 재무제표는 "FCF에서 투자와 현금자산을 합산한 결과의 재무상태가 (-)가 되면 부채 (+)로 조달" 해야만 한다는 복식부기의 회계원리로 재무제표를 읽고 쉽게 이해할 수 있도록 만들었다.

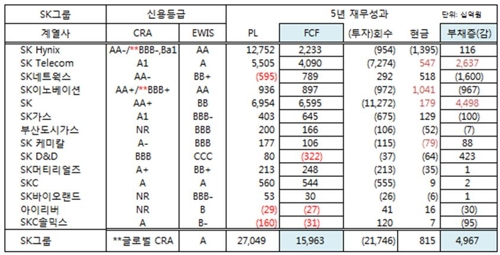

5년간의 성과를 읽어보자.

2016년 SK그룹은 과거 5년 동안 27조490억원의 누적순이익을 시현해 (-)11조860억원을 목적사업자산에 남겨두고 창출한 FCF는 +15조9천630억원이다. 15조9천630억원을 창출해서 21조7천460억원을 투자한 후 마이너스 5조7천830억원에 현금유동성 8천150억원을 더한 결과 마이너스 4조9천670억원을 부채로 조달하여 대차균형(Accounting Equation)를 이루고 있다.

창출된 현금을 초과한 투자금액 총 21조원은 SK(11조), SK텔레콤(7조), SK하이닉스(1조), SK이노베이션(1조), SK가스(0.6조), SKC(0.5조)에서 비롯됐다.

SK의 11조원은 자회사인 SK C&C(자산 3조)가 모기업인 SK(자산 11조)를 꺼꾸로 흡수합병하는 과정에서 자회사 지분이 이전되면서 발생했다. 삼성물산의 흡수합병 전략과 정확히 일치한다.

SK텔레콤의 7조원은 하이닉스를 인수하기 위해 지출된 4조원과 배당금지급 3조원에서 온 것이다. SK하이닉스의 1조원은 해외법인확장에서 비롯된 것이다.

SK그룹의 스타로 떠오른 SK하이닉스는 5년 간 12조7천억원의 순이익을 시현하고도 FCF가 2조2천330억원에 불과하다. 이는 설비확장 CAPEX. 때문이다. SK하이닉스는 향후 지속적인 현금창출이 예상된다. 그러나 SK네트웍스, 아이리버. SKC솔믹스는 결손기업이다.

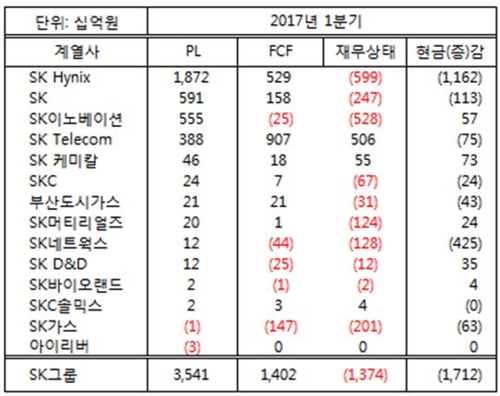

2017년 1분기의 성과를 살펴보자. 재무상태에서 현금자산의 증(-)감을 마이너스하면 사업활동에서 발생된 순현금흐름을 알 수 있다. 또한 사업활동의 순현금흐름에서 FCF를 마이너스하면 목적사업지원(배당금 지급 등) 및 투자로 발생한 현금흐름의 수치를 구할 수 있다.

그룹 순이익은 3조5천410억원, FCF 1조4천020억원을 창출하였으나 재무상태는 (-)1조3천740억원으로 악화됐다. 이는 현금자산 1조7천120억원이 증가했기 때문이다. 사업활동에서 현금자산을 빼면 3천280억원의 현금잉여가 발생한다.

현금자산 1조7천억원이 급증한 이유는 SK하이닉스가 도시바 인수를 위해 M&A 관련자금으로 4조1천260억원을 확보하기 위해 1조1천620억원의 현금을 늘렸기 때문이다.

SK네트웍스는 1분기 중에 중단사업의 자산처분을 통해 3천410억원의 현금을 확보했다. 부채로는 1천280억원을 더 조달해 현금자산으로 4천250억원을 만들어 현금유동성을 무려 1조원으로 늘렸다. 투자(?)대기펀드로 확보해놓는 셈이다. SK네트웍스는 지속적으로 모니터링이 요구되는 잠재 리스크(BB+) 기업이다.

SK이노베이션의 매출원천자산의 증가에서 온 (-) FCF는 사업의 특성상 일시적 비즈니스 사이클에 기인한 것 같다.

SK하이닉스는 원전사업의 분식회계 등으로 그룹해체 수순에 들어간 도시바의 메모리반도체 부문(가격 20조~30조원)의 지분 50%를 확보하기 위해 공을 들이고 있다. 컨소시업 방식(하이닉스 몫 5조~6조원)으로 입찰에 응한다고 한다.

SK그룹의 역사는 매우 복잡하다. SK그룹은 모태인 선경의 직물사업의 사양화를 앞두고 다변화해 성공한 케이스다. 국영석유공사(유공)를 인수해 창출된 현금으로 무선통신사업(SKT)을 정부로부터 인가 받아 SKT를 탄생시키고, 이렇게 창출된 현금으로 하이닉스를 인수하는 등, M&A로 급성장한 재벌기업이다. 네이버라인이 분식회계로 망한 일본의 인터넷기업을 인수해 성공한 것처럼 SK하이닉스도 도시바의 M&A에 성공해 일본시장에서 당당한 성공을 거뒀다. 앞으로 일본사회의 한국에 대한 디스카운트 인식이 사라지는 역사를 만들었으면 한다.

이제 SK그룹을 주도하는 핵심기업은 SK텔레콤에서 SK하이닉스(대주주 SKT)로 바뀌었다. SK그룹의 만물상인 SK네트웍스는 과거 2조원의 부정회계로 외환은행(여신 5천억원)의 경영권을 론스타로 넘어가게 한 기업이다.

20년 전 부실재벌에 경제력이 집중되어 국가경제가 무너진 상황을 되풀이 하지 않으려면 누이 좋고 매부 좋은 식의 신용등급의 적폐를 청산해야 한다. 엄격한 기준에 의한 신용등급에 기초해 재벌개혁이 이뤄지기를 기대해본다.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

syjung@yna.co.kr

(끝)

정선영 기자

syjung@yna.co.kr