한국어

한국어 English

English동부증권은 14일 '우리의 달러-원 균형모형은 환율 하락을 말한다' 보고서에서 "아시아 신흥국 통화의 공정 가치는 미국과의 물가 차이와 외환보유액이 좌우한다"며 "아시아 신흥국 통화 대부분은 달러에 비해 저평가 상태"라고 분석했다.

보고서에 따르면 미 달러화는 인도네시아 루피아, 말레이시아 링깃, 필리핀 페소 대비 고평가 수준이 역사적 평균 괴리를 상회하고, 원화도 2008년 금융위기 전후의 급등락을 제외하면 2010년 이후 평균 대비 상당히 저평가된 상황이다.

최혁재 동부증권 연구원은 "2014년 이후의 달러화 강세 국면에서 글로벌 디플레 압력이 커졌고 글로벌 경기에 특히 민감한 원화의 약세 폭이 상대적으로 컸던 점이 아직 충분히 해소되지 않았기 때문"이라고 강조했다.

이외에도 북핵 리스크, 도널드 트럼프 미국 대통령의 무역 관련 정책 불확실성, 고고도미사일방어체계(THAAD·사드) 보복에 따른 피해 가능성 등이 복합적으로 작용해 여전히 저평가 영역에 머물러 있다는 분석이다.

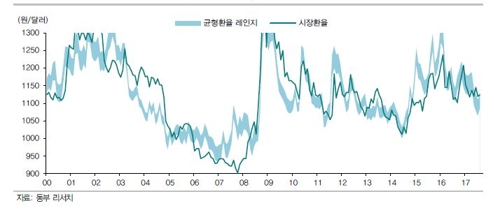

<선진국 증시변동성을 설명변수로 포함한 달러-원 균형환율 추이 *자료:동부증권>

최 연구원은 "달러-원 펀더멘털은 안정적이었고 지난 12년 동안 균형환율은 1,049~1,170원을 벗어나지 않았다"며 "최근 안정적이었던 한국의 기초 데이터들이 방향성을 가지기 시작했고 이에 따르면 달러-원 환율은 아래쪽(원화 강세)이 우세하다"고 설명했다.

그러면서 달러-원 환율의 균형 수준은 1,050원으로 제시했다.

위험선호도를 감안한 특수균형은 8월 말 기준 1,085~1,125로 추정됐다. 균형환율 1,050원 수준보다 50원 정도 리스크 프리미엄이 가미된 수치다.

동부증권 측은 "균형환율은 미래 특정 시점의 전망치가 아니라는 점에 주의해야 한다"면서도 "그럼에도 균형환율이 반드시 필요한 이유는 현재 환율의 고·저평가 여부와 정도를 평가하는데 기준을 제시해준다"고 설명했다.

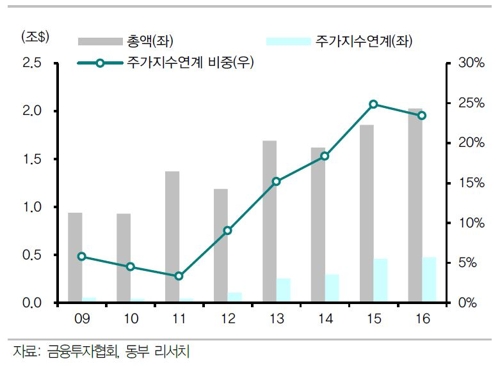

다만 균형 모델에도 불구하고 달러-원 환율의 단기적인 변동성이 큰 이유로는 세계 증시의 변동성 때문이라고 지적했다.

파생금융상품계정을 통한 자금 유출입이 급증한 2008년 금융위기 이후부터 달러-원 환율이 글로벌 증시 변동성과 강한 상관관계를 형성하기 시작했다는 점 때문이다.

<국내투자자의 해외파생상품 거래액 추이 *자료:동부증권>

한국은행에 따르면 파생금융상품계정은 특정 금융 상품, 지수 또는 실물상품 등의 기초자산에 연결되어 이자율위험, 환위험, 주식 및 상품의 가격변동위험, 신용위험 등 각종 위험들이 시장에서 거래되는 것을 말한다.

최 연구원은 "여타 신흥국 중 우리나라 국제수지의 파생계정처럼 글로벌 증시변동성과 동행하는 국가는 없었다"며 "선진국 주가지수에 연계된 주가연계증권(ELS) 관련 옵션 헤지 거래가 달러 급유출입을 자극해 달러-원 단기 변동성 확대로 나타난다"고 주장했다.

최 연구원은 향후 원화 저평가는 해소될 것으로 보고 달러-원 환율이 하락 방향성을 가질 것으로 예상했다.

그는 "달러-원 환율이 '테일리스크(발생 가능성은 낮지만 실제 발생할 경우 엄청난 충격을 줄 수 있는 위험)'에 민감하고 예측하기 어렵다고 해서 그 자체로 '궁극의' 위험통화는 아니라고 생각한다"며 "달러가 더 떨어지지 않더라도 안정된 모습만 유지하면 글로벌 위험선호가 지지되는 가운데 달러-원 환율이 머지않아 균형 수준인 1,100원 부근에 안착할 수 있을 것"이라고 설명했다.

syyoon@yna.co.kr

(끝)

윤시윤 기자

syyoon@yna.co.kr