한국어

한국어 English

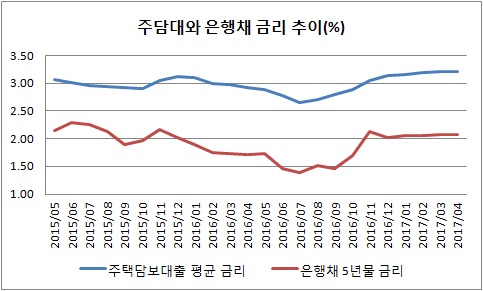

English14일 한국은행 경제통계시스템에 따르면 지난 4월 기준으로 은행에서 새로 주택담보대출을 빌릴 때 평균 금리는 3.21%로 집계됐다. 지난 2015년 2월(3.24%) 이후 최고치다. 주담대 평균 금리는 지난해 7월에 2.66%까지 떨어졌다가 오름세다.

혼합형(고정금리 5년 이후 변동금리)으로 주로 취급되는 은행의 주담대는 은행채 5년물 등 시장금리를 기준금리로 활용한다. 이 기준금리에 대출자의 신용도 등을 고려해 가산금리를 붙여 대출금리를 결정한다.

올해 4월 은행채 5년물의 평균 금리(연합인포맥스 화면번호 4789)는 2.08%였다. 가산금리가 1.13% 정도다. 연초에 1.10%가량이던 가산금리도 최근 소폭 올랐다. 주담대의 절대 규모가 커질수록 이에 대한 부담을 대출자에게 전가하는 셈이다.

때마침 미국 금리인상까지 예고됐다. 늦어도 다음달 안에는 올릴 가능성이 크고 하반기에 추가 인상까지 점쳐지고 있다. 국내 금리가 동반 상승하면 대출을 끼는 주택 수요자들은 절대금리 리스크에도 내몰릴 처지다.

김현미 국토교통부 장관 후보자가 가계부채의 원인으로 지적한 주택담보인정비율(LTV)을 강화했을 때 상대적인 이자비용이 줄어들지가 관건이다. 가산금리가 내려가야 부담이 준다. 금리가 오르면 이전보다 적게 빌려도 이자 부담은 여전하다.

가계대출 확대 국면에서 은행들은 이자로 실적을 쌓았다. 올해 1분기 국내 은행의 이자이익은 8조8천억원으로 전년 같은 분기보다 4.3% 늘었다. 수수료에 신탁 관련 이익 등을 합친 구조적 이익은 14.5%가 증가했다. 저축은행의 이자이익도 같은 기간 18.8% 급등했다.

이자 부담은 주택 거래량 감소로 이어질 수 있다. 집을 팔고 이사를 준비하는 주택 수요자들에게도 영향을 끼친다.

김천일 한국건설산업연구원 연구원은 "지금 정부의 정책 방향은 주택가격을 우선 안정시키고 가계대출의 증가세를 잡겠다는 것으로 보인다"며 "주택 거래 활성화보다 정책 목표가 앞서 있다"고 말했다.

이어 "금리가 오르면 주택 거래가 감소하는 것이 일반적인 현상이다"고 덧붙였다.

jhlee2@yna.co.kr

(끝)

관련기사

이재헌 기자

jhlee2@yna.co.kr