한국어

한국어 English

English은행채 스프레드가 사실상 기술적 저항선을 뚫었다는 인식이 확산하면서 어디까지 스프레드가 상승할지를 두고 시장참가자들의 고민이 깊어졌다.

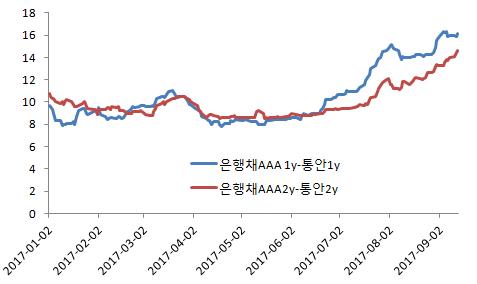

14일 연합인포맥스 시가평가 Matrix 일별 추이(화면번호 4789)에 따르면 전일 AAA 등급 은행채 1년물 대비 통안채 1년물 스프레드는 16.1bp를 나타냈다. 2011년 12월 말 17bp 수준을 기록한 후 최고치다.

시중은행이 1년물을 중심으로 은행채 발행을 늘리면서 은행채 2년물 스프레드보다 1년물 스프레드가 더 크게 벌어졌다.

시장참가자들은 해마다 4분기에 은행채 발행으로 단기물이 몸살을 앓아왔지만, 이런 경우는 보기 드물다고 진단했다. 스프레드가 크게 벌어진 데다 과거와는 다른 양상으로 진행될 가능성이 커지면서 스프레드가 추가로 확대될 가능성도 조심스럽게 열어뒀다.

한 증권사 채권 딜러는 "은행채 스프레드가 천장을 뚫고 올라가면서 다음 저항선을 찾기가 힘든 상황이다"며 "스프레드가 과도하다는 인식이 있더라도 추가로 확대될 가능성이 있다면 은행채 매수는 더딜 수밖에 없다"고 말했다.

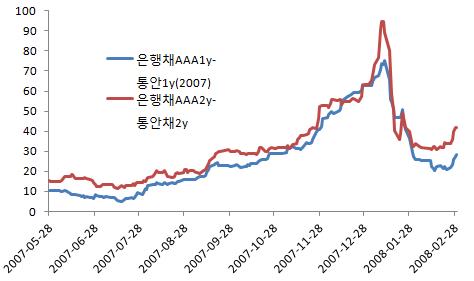

일부 시장참가자들은 금리 레벨이나 스프레드의 절대 수준은 다르지만 2007년 은행채 스프레드가 크게 확대됐던 경험을 떠올리기도 했다.

2007년 하반기 은행채 스프레드는 펀드 판매 급증에 따른 예금 감소, 기준금리 인상 기조에 따른 금리상승 등으로 크게 확대됐다. 1년물 스프레드는 약 6개월 동안 7배 튀어 오르기도 했다.

은행은 당시 예금은 부족하지만 주택담보대출 등을 위한 재원을 마련하기 위해 채권을 앞다투어 발행했는데, 수요가 없자 발행 금리를 높여야만 했다. 이런 악순환이 이어지면서 은행채 금리상승과 은행채 스프레드 급등으로 연결됐었다.

2007년 당시와 2017년 현재 은행채 금리가 높아지는 요인은 다르다. 하지만 전개 과정이 비슷하게 흘러갈 수도 있다는 우려도 있다.

한 증권사 채권본부장은 "2007년 당시 은행이 예금 대신 펀드 판매가 호조를 보이면서 예금이 줄어드는 대신 대출을 위한 재원 마련을 위해 은행채를 경쟁적으로 발행했는데, 그게 결국 금리 급등이라는 악순환으로 연결된 적이 있었다"며 "LCR 규제로 과거와 다르긴 하지만 지금처럼 수요가 숨어버리는 상황이 이어지는 데다 한은의 금리 인상 이슈까지 지속한다면 스프레드가 더 벌어질 가능성도 고려해야 한다"고 말했다.

syjeon@yna.co.kr

(끝)

관련기사

전소영 기자

syjeon@yna.co.kr