한국어

한국어 English

English그동안 현금창출력을 웃도는 투자를 지속하면서 재무구조가 부실해진 선진의 입장에서는 이번 유상증자가 불가피한 것으로 분석된다.

◇ 선진, 1천129억원 규모 유상증자 결정…주주는 부정적 반응

20일 관련업계에 따르면 선진은 지난 7일 주주배정 후 실권주 일반공모 방식으로 1천129억원 규모의 유상증자를 하기로 했다고 공시했다.

총 750만주가 새로 발행되며 신주 발행가액은 1만5천50원이다. 납입일은 오는 11월 16일이며 신주 상장예정일은 같은 달 28일이다. 올해 상반기 기준 선진 최대주주는 하림그룹 지주사인 제일홀딩스(지분율 50%)다.

이 같은 유상증자 소식에 선진 주가는 지난 7일 2만1천100원에서 전날 1만6천300원으로 22.7% 급락했다.

선진 주주들이 유상증자에 부정적으로 반응한 것은 주당순이익(EPS)이 하락하기 때문으로 보인다.

김재윤 KTB투자증권 연구원은 "이번 유상증자로 발행되는 신주는 750만주"라며 "이는 기존 발행주식 총수(1천627만9천604주)의 약 46% 규모"라고 설명했다.

그는 "이번 유상증자로 EPS 희석이 불가피하다"며 "이에 따른 주주가치 훼손은 부정적 요인"이라고 평가했다.

◇ 재무구조 '부실'…유상증자가 '해결카드'

선진이 주주가 외면하는 대규모 유상증자를 결정한 것은 그동안 현금창출력을 웃도는 투자를 지속해 재무안정성이 악화된 탓으로 분석된다.

선진이 이익을 내지 못하는 기업은 아니다. 선진의 영업현금흐름은 지난 2014년 152억원에서 2015년 262억원, 지난해 498억원, 올해 상반기 492억원으로 꾸준하게 증가하고 있다.

하지만 투자규모가 현금창출력을 웃돌았다. 실제 금융자산 등을 제외한 선진의 투자금액(유무형자산·생물자산 등)은 2014년 272억원, 2015년 118억원, 지난해 1천69억원, 올 상반기 253억원이다. 지난해와 올 상반기 투자규모가 큰 것은 종속기업 투자지분을 취득했기 때문이다.

지난해와 올 상반기 종속기업 투자지분 취득액은 각각 888억원, 183억원에 달한다. 그 결과 올 상반기 기준 선진에프에스, 선진햄, 농업회사법인 봉산지피, 애그리로보텍 등이 선진의 종속기업으로 편입됐다.

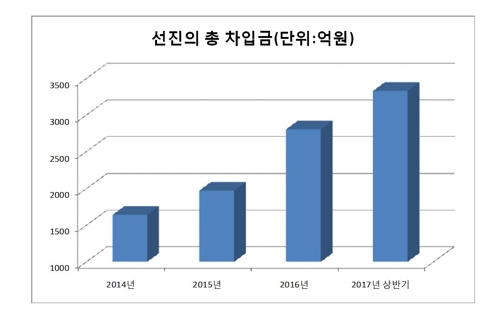

이 같은 투자로 차입금 부담이 커졌다. 선진의 총차입금은 2014년 1천642억원에서 지난해 2천803억원, 올해 상반기 3천328억원으로 늘었다. 특히 올 상반기 기준 총 차입금에서 단기차입부채가 차지하는 비중이 약 90%에 달한다.

같은 기간 단기금융상품을 포함한 현금성자산은 648억원에 불과하다. 유동성이 부족해 지속적으로 상환과 차환 압박에 시달릴 수 있는 재무구조라는 평가다.

이자비용 부담도 급증했다. 선진 이자비용은 2014년 20억원에서 지난해 65억원을 증가했다. 결국, 대규모 유상증자로 자금을 조달할 수밖에 없다는 의미다.

이에 대해 하림그룹 관계자는 "하림그룹이 사료 사업 등을 집중적으로 육성하고 있다"며 "이번 유상증자는 그런 투자의 일환"이라고 설명했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr