한국어

한국어 English

EnglishMBS는 '조기 상환' 옵션 불확실성도…상한 못 채울 가능성 상존

(서울=연합인포맥스) 김성진 기자 = 미국 연방준비제도(연준ㆍFed)가 보유자산 축소의 속도를 '상한'(cap)으로 규정한 대목을 새삼 주목할 필요가 있다. 보유자산 축소가 채권을 매각하는 '적극적인' 방식으로 이뤄지는 것이 아니어서다.

보유자산 축소는 만기 도래하는 채권 중 일정 금액에 대한 재투자를 중단한다는 의미다. '소극적인' 방식을 택한 탓에 상한을 채우지 못할 가능성도 열려 있다.

연준은 20일(현지시간) 끝난 9월 연방공개시장위원회(FOMC)에서 오는 10월부터 보유자산 축소를 개시한다고 밝혔다.

구체적인 방법으로는 미국 국채는 매달 최대 60억달러, 주택저당증권(MBS)은 매달 최대 40억달러 재투자를 줄이기 시작한다는 방침이 재확인됐다.

미 국채에 대한 재투자 중단 상한은 석달마다 60억달러씩 상향돼 300억달러까지 높아지며, MBS에 대한 재투자 중단 상한은 석달마다 40억달러씩 상향돼 200억달러에 이르게 된다.

이 둘을 더해 보면 보유자산 축소 개시 초기의 재투자 중단 상한은 총 100억달러이다.

매달 만기 도래하는 미 국채와 MBS 중 최대 100억달러어치를 연준이 상환받겠다는 의미다.

이 상한은 1년 뒤에는 500억달러에 달하게 되며, 그 뒤로는 더는 높여지지 않고 유지된다.

<재투자 중단 상한 변동 추이>

만약 한도가 100억달러인 시점에서 그달 만기 도래하는 미 국채와 MBS가 60억달러에 그친다면 어떻게 될까.

연준이 그달 상환받는 채권은 60억달러에 그친다. 한도인 100억달러를 채우지 못한다는 의미다.

연준의 보유자산 축소가 실제 어떤 속도로 진행되느냐는 미 국채와 MBS의 만기 스케쥴에 달려 있다.이미 한도가 정해져 있어서다.

연준의 공개시장운영을 담당하는 뉴욕 연방준비은행이 지난 7월 발표한 보유자산 축소 시나리오에서도 이런 패턴이 반영돼 있다.

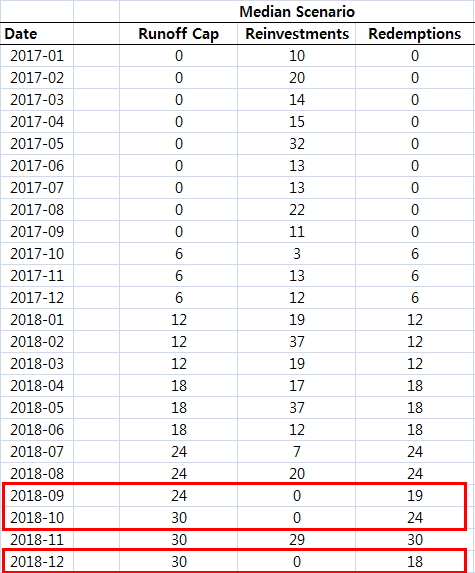

뉴욕 연은의 기본 시나리오에 따르면 내년 9월부터 미 국채와 MBS 상환액이 재투자 중단 상한에 못 미치는 경우가 발생한다.

내년 9월이면 미 국채 재투자 중단 상한은 240억달러가 되지만 상환되는 금액은 190억달러에 그칠 것으로 예상됐다.

MBS는 160억달러가 재투자 중단 상한이지만 상환되는 금액은 150억달러에 그칠 것으로 뉴욕 연은은 전망했다.

미 국채는 만기일을 알 수 있으므로 상환 속도를 예측하는 게 쉽지만 MBS는 조기 상환 옵션에 따른 불확실성이 있다.

경제 상황과 시장금리 조건 등에 따라 MBS의 상환 속도는 변동할 가능성이 열려 있기 때문이다.

뉴욕 연은은 "가계는 (MBS의 기초자산인) 주택담보대출을 어느 때든 상환할 권리가 있다"면서 "이 옵션은 MBS와 관련된 상환 패턴은 미 국채보다 예측하기가 더 어렵다는 점을 의미한다"고 설명했다.

<뉴욕 연은의 미 국채 상환 시나리오>

※주: 빨간색 상자 안이 재투자 중단 상한을 밑도는 경우

sjkim2@yna.co.kr

(끝)

김성진 기자

sjkim2@yna.co.kr