한국어

한국어 English

English10일 관련업계에 따르면 올해 상반기 연결기준 CJ제일제당 매출액은 7조7천754억원, 영업이익은 3천569억원, 당기순이익은 1천342억원을 기록했다. 매출액은 전년 동기 대비 약 9% 늘었으나, 영업이익과 순이익은 각각 약 20%, 40% 감소했다.

CJ제일제당 사업은 식품, 생명공학, 물류로 구성돼 있다. 올 상반기 매출액 연결기준으로 각 사업 비중은 32%, 29%, 39%다. 식품사업은 소재식품과 가공식품으로, 생명공학사업은 바이오와 생물자원으로 나뉜다.

올 상반기 CJ제일제당 수익성 악화의 주범은 소재식품사업이다. 무엇보다 작황 부진으로 설탕의 원재료인 원당가격이 오른 탓이다.

국내 제당업계는 호주와 태국, 브라질 등에서 평균 3개월에서 6개월 정도 사용할 수 있는 원당을 수입한다. 원당 가격이 오르면 스프레드(설탕 판매가-원당 구매가)가 축소되면서 수익성이 악화된다.

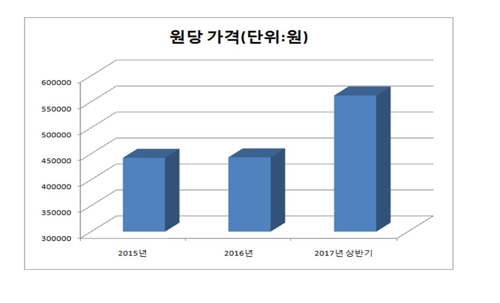

실제 톤(t)당 원당 가격은 2015년 44만2천원, 지난해 44만3천원, 올 상반기 56만2천원으로 올랐다.

베트남 축산사업과 인도네시아 사료사업 부진으로 생물자원사업 영업이익이 감소한 점도 CJ제일제당 수익성 악화의 요인으로 꼽힌다.

베트남에선 양돈 초과 공급으로 양돈 판가가 하락해 손익이 악화됐다. 양돈 판가는 지난해 2분기 킬로그램(kg)당 4만7천 동(베트남 화폐단위)에서 올해 2분기 kg당 2만 동으로 감소했다.

인도네시아에선 사료 가격이 상승했음에도 불구하고 판가 인상이 지연돼 CJ제일제당의 원가 부담이 가중됐다.

한국희 NH투자증권 연구원은 "올 상반기 가공식품과 헬스케어 이외에 소재성 사업의 실적부진이 지속됐다"며 "올 하반기 CJ제일제당이 수익성 위주의 경영방침을 밝혔으나, 기업 의지보다 원재료 가격과 해외 현지업황 등 외부요인 영향이 더 큰 상황"이라고 분석했다.

이에 따라 한국희 연구원은 올 2분기 실적검토 보고서에서 CJ제일제당 목표주가를 기존 46만원에서 41만원으로 하향 조정했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr