한국어

한국어 English

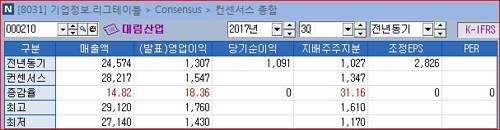

English연합인포맥스가 17일 국내 주요 증권사 4곳이 최근 1개월 내 제시한 대림산업의 3분기 실적 전망을 종합한 결과, 매출액 2조8천217억원, 영업이익 1천547억원을 거둘 것으로 파악됐다.

전년동기와 비교하면 매출액은 14.82%, 영업이익은 18.36% 증가할 것으로 기대됐다.

직접적인 원인은 관계사였던 삼호가 자회사로 편입된 데 따른 연결손익 반영이다.

대림산업은 채권단 지분인수로 관계사인 삼호의 지분율이 기존 41.81%에서 72.94%로 늘어 3분기부터 연결법인으로 실적을 인식하게 됐다. 삼호의 작년 매출액과 영업이익은 각각 9천113억원과 921억원이다.

해외 사업장의 원가관리도 성공적으로 평가됐다.

한국투자증권은 대림산업의 2분기 본사 해외원가율을 88%, 사우디아라비아 현지 법인인 DSA의 영업이익률을 17.2%로 설명하며 예외적인 이슈를 고려하더라도 업계 내에 압도적인 원가 경쟁력과 현장관리 능력을 지니고 있다고 설명했다.

신규 수주도 점차 개선될 것으로 전망됐다.

케이프투자증권은 3분기에는 터키 차나칼레 프로젝트 계약체결에 따른 8천억원 정도가 수주로 잡히겠지만 4분기에는 사우디 마덴 1조원, 싱가포르 투아스핑거 1조원, 필리핀 화공플랜트 3천억원 등 수주가 유력하다고 거론했다.

다만, 유가하락과 미국의 대 이란 제재 복원 등이 변수로 거론됐다.

KB증권은 EPC(설계·구매·시공)기업의 주가는 유가와 상관관계가 높다며 유가 하락에 따른 주가하락 리스크를 주의 사항으로 뽑았다. 또 이란 시장에 대한 프리미엄이 반영됐다고 보기는 어렵지만 미국의 대 이란 제재 복원도 리스크로 언급했다.

한편, 신영증권은 대림산업의 실적전망과 함께 사업분할 가능성을 언급해 주목됐다. 신영증권은 대림산업이 최근 대림자동차 사업부문 매각, 삼호 지분인수 등 관계사 정리에 적극 나서고 있다며 분할 시점이 임박했다는 것을 시사한다고 풀이했다.

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr