한국어

한국어 English

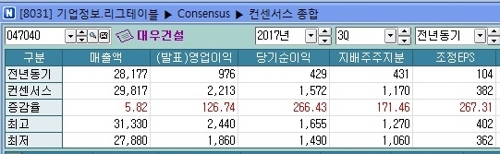

English연합인포맥스가 19일 최근 1개월 내 제출한 5개 증권사의 올해 3·4분기 대우건설의 실적전망을 종합한 결과, 영업이익은 평균 2천213억원으로 집계됐다. 컨센서스대로라면 대우건설은 세 분기 연속으로 분기당 2천억원대의 영업이익을 기록하게 된다. 전년 같은 분기보다는 두 배 이상 뛴다.

영업이익의 응답 분포는 최대 2천440억원에서 최소 1천860억원으로 나타났다. 대우건설은 올해 상반기까지 4천669억원의 영업이익을 쌓았다. 3분기에 7천억원대, 연말까지 '1조 클럽'을 계속 노리게 됐다. 대우건설은 작년에 4천억원 이상의 영업적자를 냈는데 매각을 앞두고 환골탈태 중이다.

매출도 전년보다 개선될 것으로 예측됐다. 올해 3분기 매출은 평균 2조9천817억원으로 조사됐다. 외형과 내실이 모두 나아지게 된다. 세 명의 전문가는 3조원대 이상의 매출을 전망했고 가장 적은 응답은 2조7천880억원이다.

꾸준한 주택 실적에 베트남 하노이에 개발 중인 '스타레이크 시티' 신도시가 가세할 것으로 진단됐다. 이러한 시너지로 매각의 적기라고도 평가됐다.

대우건설은 베트남 하노이에 수십억대에 육박하는 초고급 빌라 단지를 건설했다. 2012년에 기공식을 가진 이 사업은 이제 4차 분양과 착공에 돌입한다. 작년 6월부터 시작된 분양은 판매에서도 호조세다.

박세라 신영증권 연구원은 "대우건설은 연간 1조원에 가까운 실적을 기록할 것으로 전망되는데 현대건설이 최초 1조원 영업이익 가입 이후 최초의 건설사가 되는 것이다"며 "해외 저수익 현장에 대한 선제적인 원가반영과 주택시장에서의 성과에 힘입어 실적 턴어라운드가 나타나 매각의 적기다"고 말했다.

이어 "베트남 연결 종속회사의 실적까지 합쳐지면서 시너지를 발휘하고 있다"며 "사업 재편과 인력구조조정을 통해 매각을 위한 선제작업을 완료한 상태이기에 매각 진행과 함께 기업 가치에 대한 재평가가 이뤄질 것이다"고 덧붙였다.

다만, 해외부문의 원가율 등 모니터링 요소도 여전하다는 의견도 제기됐다.

장문준 KB증권 연구원은 "올해 강력한 턴어라운드의 강도와 매각 모멘텀에도 3년 주기로 반복됐던 과거 빅배스(Big Bath, 대규모 손실처리) 추이를 고려하면 중기적인 관점에서 해외부문 원가율 안정화를 지켜볼 필요가 있다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr