한국어

한국어 English

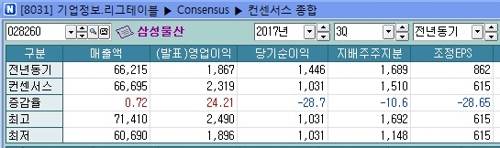

English연합인포맥스가 20일 최근 3개월 내 제출한 5개 증권사의 올해 3·4분기 삼성물산의 실적전망을 종합한 결과, 영업이익은 평균 2천319억원으로 집계됐다. 컨센서스대로라면 전년 같은 분기보다 24.21% 확대한다. 전분기(2천554억원)에 이어 2 분기 연속 2천억원대 영업이익을 이어간다.

삼성물산의 3분기 누적 영업이익은 6천200억원을 넘을 것으로 보인다. 한국 채택 국제회계기준(K-IFRS) 도입 이후 삼성물산은 3분기까지 누적으로 2천억원대 영업이익도 기록한 적이 없다.

합병 이후 올해 실적 개선세가 가파르다.

전일 서울중앙지법 민사합의16부(함종식 부장판사)는 삼성물산의 옛 주주였던 일성신약이 삼성물산을 상대로 낸 합병무효 소송에서 일성신약의 청구를 기각해 원고 패소로 판결했다. 합병의 적법성도 인정한 셈이다.

매출은 6조6천695억원으로 전망됐다. 전년 같은 분기와 큰 차이가 없고 전분기(7조3천192억원) 보다는 내려왔다. 다만, 매출 대비 영업이익률(3.5%)은 전분기와 같을 것으로 분석됐다.

모든 사업부문이 정상화되면서 견조한 실적이 예상됐다. 삼성물산은 2015년에 총 371억원의 영업이익을 올리는 데 그쳤는데 당시 건설 부문에서는 700억원이 넘는 적자를 나타냈다. 작년에는 패션과 바이오 부문이 영업이익을 깎는 역할을 했다.

김동양 NH투자증권 연구원은 "올해 3분기 건설 부문 매출은 계약사 매출의 일시적 축소로 전분기 대비 소폭 감소하겠지만, 양호한 영업이익을 유지할 것이다"며 "건설수주는 계열사 물량을 중심으로 개선될 것으로 추정된다"고 말했다.

이어 "트레이딩 시황 호조로 상사부문의 강세도 지속할 것이다"며 "특별한 이슈 없이 시장 컨센서스를 충족할 것이다"고 내다봤다.

수주를 포함해 영업 외 이익에서도 그룹의 도움이 뒷받침할 것으로 진단됐다.

오진원 하나금융투자 연구원은 "건설 부문의 축소를 상사와 레저부문의 실적이 상쇄할 것인데 분기 기준으로 관계사 공사가 감소하지만, 삼성전자의 적극적인 설비투자(CAPEX) 검토와 그룹 반도체 투자 관련 삼성물산의 배타적인 수주 행보를 고려했을 때 앞으로 삼성물산 건설 사업의 이익 안정성 및 증익 가시성을 더욱 높아졌다"고 판단했다.

이어 "삼성물산이 보유한 삼성그룹의 상장 지분가치는 전년 말보다 61% 상승에 35조원에 육박한다"며 "내년에도 삼성전자의 펀더멘탈 개선 기대감이 높고 자사주 전량 소각 또한 앞두고 있어 삼성물산의 보유 지분가치가 지속적으로 부각될 것이다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr