한국어

한국어 English

English정부가 세부 추진과제 서두에서 '지원'을 키워드로 꺼내며 무주택자와 청년층에는 오히려 혜택을 키웠기 때문이다. 국내외 금리인상 국면에서 이자 부담 경감을 내세운 이번 대책에 대해 주택시장을 급랭시킬 불안요인이 제거됐다는 평가가 뒤따랐다.

정부는 24일 관계기관 합동으로 발표한 가계부채 종합대책의 세부 추진과제에서 '취약차주 맞춤형 지원'을 1번으로 내세웠다. 대출자의 상환능력을 구분해 충분한 차주(借主)는 원리금을 꾸준히 갚도록 돕고 부족한 차주는 연체부담을 줄이면서 신용회복을 지원하는 게 목표다.

정부는 우선 대내외 금리상승이 소비자들에 대거 전가되지 않도록 가산금리에 대한 모니터링을 강화할 예정이다. 고정금리 대출이 줄어드는지도 살핀다. 실업·폐업 등으로 대출금 상환이 갑자기 어려워진 차주에 대해서는 최대 3년간 원금상환을 유예하는 방안도 내년부터 시행할 방침이다.

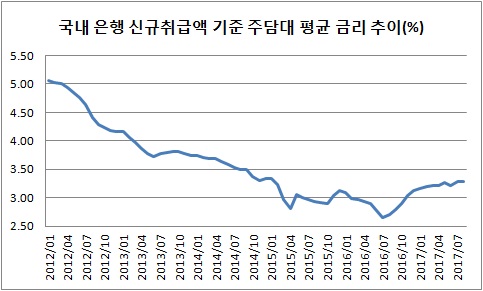

시장금리는 주택가격보다 시중 유동성에 직접적인 영향을 미친다. 우리나라는 지난 5년간 금리 인하기를 맞아 대출받아 집 사기 좋은 환경이 됐다. 자가보유율과 자가점유율을 늘리는데 긍정적이었지만, 초과 유동성이 주택으로 흐르는 부작용도 낳았다. 김수현 청와대 사회수석도 과거 부동산 정책이 이러한 점을 놓쳤다고 반성했다.

미국과 함께 우리나라가 기준금리를 올리면 과잉유동성은 잡히겠지만, 부실해진 주택담보대출이 급매 등 시장 혼란을 일으킬 수 있다. 정부의 첫 번째 추진과제가 이를 방지하는 셈이다. 주담대 금리가 일시에 폭등한다는 낭설도 차단한다.

주택시장 우려 요인으로 지목됐던 신(新) DTI(총부채상환비율) 역시 무주택자에게는 해당 사항이 없다. 청년 무주택자는 오히려 미래소득이 인정돼 대출한도를 높일 수 있다.

DSR(총체적상환능력심사)도 주담대에 신용대출 등을 엎어 자기자본 없이 집을 사지 말라는 취지의 가수요 억제책으로 풀이됐다. 제2금융권 주담대를 정책 모기지로 바꿔주는 정책이나 서민 소득지원 등도 청년, 무주택자에는 모두 유리한 부분이다.

문재인 대통령은 김현미 국토교통부 장관을 임명하면서 자가보유율을 높이는 게 최고의 정책이라고 강조했다. 분양권 전매를 금지한 6·19 대책과 양도세를 강화하고 청약가점제를 손본 8·2 부동산 대책에 이은 가계부채 종합대책은 무주택자의 주택구매를 지원하는 정책으로 해석됐다.

함영진 부동산114 리서치센터장은 "이번 대책에서 무주택자가 집을 마련하는 프로그램은 긍정적인 측면이고 차주를 여러 개로 나눴기에 복수대출자, 다주택자, 분양권을 노린 투기세력 등의 유형이 아니면 크게 걱정 안 해도 된다"며 "강력하진 않지만, 장기적으로 가수요를 차단하는 효과가 있고 금리도 베이비스텝으로 갈 수 있어 돈줄을 옥좨서 집값이 크게 조정된다기보다 과열 시장이 진정되는 국면으로 갈 것이다"고 말했다.

이어 "조정되는 지방 주택시장은 그대로 가거나 공급량이 많은 경기도는 집값이 내려갈 가능성이 있다"며 "인구가 빠지거나 지역 주력산업이 부실한 지역에서 정비사업 열풍 등에 기대 불나방처럼 뛰어드는 건 위험할 수 있다"고 덧붙였다.

jhlee2@yna.co.kr

(끝)

관련기사

이재헌 기자

jhlee2@yna.co.kr