한국어

한국어 English

English사실상 가계대출로 돈 버는 시대는 끝났다는 뜻이다.

그동안 은행은 1천400조의 가계부채를 늘린 주범으로 손꼽히는 주택담보대출로 손쉬운 돈놀이를 해왔다는 비난을 받아왔다.

최종구 금융위원장은 취임 직후 열린 기자간담회에서 '모든 은행의 국민은행화 현상이 바람직한가'라고 지적하며 은행의 전당포식 영업을 정면으로 비판하기도 했다.

그만큼 은행이 가계대출이란 안정적인 영업에 치중해 금융소비자에게 리스크를 전가하고, 국가 전체의 성장 잠재력을 확보하는 분야는 자금을 공급하지 않았다는 뜻이다.

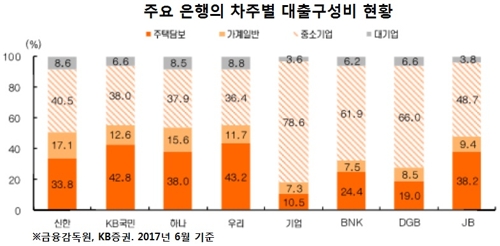

금융감독원과 KB증권에 따르면 현재 주요 시중은행의 대출 중 가계대출이 차지하는 비중은 50%가 넘는다.

가계대출의 대부분은 주택담보대출이 차지하고 있다.

우리은행과 국민은행이 43% 수준이며, KEB하나은행이 38%, 신한은행이 34% 정도다.

정부가 가계부채를 옥죄며 지난해부터 선제로 가계부채 감축에 나선 은행들은 지난해부터 차츰 신용대출과 주택담보대출을 포함한 가계대출을 조금씩 줄여왔다.

하지만 중소기업 대출이 여전히 30%대에 머물면서 당국은 은행의 대출이 좀 더 기업 중심으로 변해야 한다고 요구하고 있다.

한 시중은행 부행장은 "분양물량을 고려했을 때 은행은 이미 지난해부터 주택담보대출을 줄여왔다"며 "대출 구성비만 따지면 국내 은행의 기업대출이 그리 적은 편은 아니다"고 평가했다.

이 부행장은 "다만 은행이 담당해야 할 공공성 관점에서 기업, 특히 중소기업 중심으로 자금 공급을 늘려야 한다는 지적으로 해석하고 있다"며 "이번 가계부채 대책 역시 리스크관리라는 부채의 총량 규제도 의미 있지만, 생산적 금융과 혁신적 금융을 강조해 온 정부의 정책 방향이 명확히 드러난 사례"라고 말했다.

가계대출 축소가 불가피함에 따라 은행은 수익성 확보가 시급해졌다.

특히 주택담보대출의 금리가 전체 대출금리 상승을 이끄는 현 상황에서 가계대출 비중을 축소하는 것은 은행의 수익성 저하로 이어질 수밖에 없다.

은행들은 이번 가계부채 종합대책을 비롯해 혁신창업생태계 조성방안과 금융회사 여신심사 선진화 방안, 자본규제 정비방안, 주거복지 로드맵 등 연내 발표될 추가 대책을 예의주시하고 있다.

이미 내년도 사업 계획 수립에 착수한 만큼, 어떤 부문의 영업으로 줄어드는 가계대출 수익을 메울지 고민해야 하기 때문이다.

기업대출을 늘리되, 단순한 대출을 넘어 투자 개념을 고민하는 은행들도 적지 않다.

적극적으로 기업 생태계에 자금을 공급해 달라는 정부의 취지에 맞춰 수익성까지 두 마리 토끼를 잡겠다는 얘기다.

또 다른 시중은행 부행장은 "주택담보대출을 대신할 대출자산 마련이 시급하다"며 "최근 직업군이나 사업체 대상의 특화 대출을 늘리고, 금고 등 지자체 영업을 강화하는 것도 이러한 추세를 반영한 결과"라고 설명했다.

그는 "시중은행 대부분이 중소기업, 창업 등 다양한 기업 주체에 대출 개념을 넘어서는 자금을 공급할 방법을 고민 중"이라고 말했다.

금융당국도 은행이 가계대출을 통해 얻게 될 수익이 줄 수밖에 없을 것으로 내다봤다. 하지만 만큼 새로운 수익원 발굴에 집중해야 할 시기라는 점도 강조했다.

다양한 비즈니스를 할 수 있도록 인허가 제도를 정비함으로써 진입 규제를 완화하려고 하는 것도 같은 취지에서다.

금융위 관계자는 "주택담보대출을 줄여야 하는 만큼 가계대출 관련 수익을 줄 수밖에 없다"며 "다만 은행의 자금 운용과 사업 영역에 따라 수익성이 크게 달라질 수 있다"고 내다봤다.

이 관계자는 "그간 생산적 금융을 언급하며 기업대출을 늘릴 것을 주문한 것도 그런 의미"라며 "가계대출 종합대책 시행에 따른 은행의 수익성은 좀 더 지켜봐야겠지만, 은행 자체적으로 관리하는 목표 수익률이 있으니 충분히 관리 가능할 것으로 본다"고 말했다.

jsjeong@yna.co.kr

(끝)

정지서 기자

jsjeong@yna.co.kr