한국어

한국어 English

English30일 연합인포맥스의 기업정보 재무제표(화면번호 8109)를 보면 GS건설은 올해 3·4분기 84억원의 당기순손실을 입었다. GS건설은 지난해 3분기부터 올해 1분기까지 세 분기 연속 당기순손실이다. 지난 2분기에 흑자로 전환했다가 다시 적자로 돌아섰다.

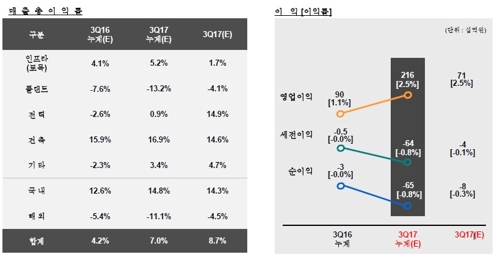

이로써 올해 3분기까지 누적 당기순손실은 654억원까지 늘었다. GS건설은 올해 누적 영업이익을 2천161억원까지 쌓으며 5년래 최대치를 기록했고 영업이익률도 작년보다 개선됐다. 반면, 순이익률은 더 떨어져 현금흐름이 악화했다.

<GS건설 이익률 추이>

이번에는 은평뉴타운 등에서 영업 외 비용이 발생했다. 은평뉴타운 출자금 손실처리에서 230억원이 나갔고 영종도 운복지구 개발사업이 중단된 손실도 반영됐다. 순이자 비용도 380억원가량으로 분석됐다.

영업이익도 연합인포맥스의 컨센서스(775억원)에는 다소 못 미쳤는데 해외부문 손실이 지속 중이다. 올해 GS건설의 해외부문 매출총이익률은 마이너스(-) 11.1%에 머물고 있다. 작년보다 수치가 나빠졌다.

GS건설의 실적 턴어라운드가 지연되면서 앞으로 실적 전망치를 낮추는 전문가들도 출현했다.

김선미 KTB투자증권 연구원은 "일회성 비용이 없어지면서 실적은 4분기 이후 정상화 되겠지만, 해외 손실이 반복된다는 점에서 내년 이후 실적을 하향 조정한다"며 "쿠웨이트 Wara, 사우디아라비아 PP12에서는 이미 쌓아둔 충당금 규모 내에서 비용이 처리되고 있지만, 새로운 프로젝트에서 원가가 상승해 해외 불확실성이 해소되기는 어렵다"고 말했다.

이어 "GS건설은 공사진행률 90% 내외로 준공이 임박한 현장들이 많아 추가 원가가 발생할 가능성을 열어둬야 한다"고 덧붙였다.

그는 GS건설의 내년 매출액을 기존 추정치보다 5.0% 낮춰 11조7천538억원, 영업이익과 순이익은 모두 10% 내외로 줄여 각각 5천875억원, 3천530억원을 제시했다.

조윤호 동부증권 연구원은 "반포주공 1단지 수주 실패비용이 발생할 것이라는 점은 어느 정도 예측했지만, 자주 발생하는 일회성 요인은 일회성 요인이 아니다"며 "부동산 시장과 해외 플랜트 시장의 불확실성으로 건설업종의 가치가 낮아질 수 있다는 우려 속에 GS건설의 내년 분양 세대수가 올해보다 증가하는지 지켜봐야 한다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr