한국어

한국어 English

English지난 7월 BOC는 7년 만에 기준금리 인상에 나선 데 이어 9월에도 금리를 올려 글로벌 채권시장의 이목을 끌었다.

10일 한국은행에 따르면 지난달 열린 금통위에서 A 위원은 "캐나다 중앙은행이 최근 두 차례에 걸쳐 정책금리를 인상한 배경은 무엇인지 파악해 볼 필요가 있다"고 당부했다.

이런 발언 전에는 고령화 등 인구구조 변화가 물가 오름세를 제약할 가능성이 있다고 언급했다. 물가 압력이 충분히 올라오지 않았지만 빠르게 긴축 행보를 보인 BOC 사례를 국내 상황과 연관해 생각해볼 필요가 있다는 취지의 발언으로 풀이된다.

다른 위원도 이에 동조하는 듯한 발언을 했다.

B 위원은 "미국 연준이나 캐나다 중앙은행의 사례를 보면 물가상승률이 목표 수준을 하회하는 상황에서 정책금리를 인상하기 시작했다"며 "최근에도 미 연준은 물가상승률 전망치를 하향 조정하면서도 정책금리 인상경로는 변경하지 않았다"고 말했다.

그는 "이 같은 점을 감안할 때 물가상승률의 목표수준 하회 자체가 통화정책 정상화에 큰 장애요인이 되는 것만은 아닌 것으로 보인다"고 설명했다.

그러자 반박 의견이 나왔다. 국내와 캐나다 상황은 다르다는 이유에서다.

C 위원은 "미 연준이나 캐나다 중앙은행의 경우에는 경기회복세가 앞으로의 물가상승 전망을 충분히 뒷받침할 수 있을 정도로 확대됐기 때문에 정책금리를 인상한 것이었다"며 "금융 불균형에 대한 우려도 주로 가계부채보다는 자산가격과 관련됐던 것으로 생각된다"고 말했다.

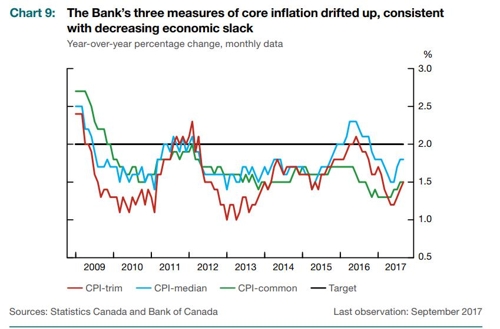

실제 캐나다의 물가상승 압력은 긴축에도 강해진 것으로 파악됐다.

BOC는 지난달 25일 낸 통화정책 성명에서 "7월 통화정책 보고서(Monetary Policy Report)에서 예상했듯이, 최근 몇 달 인플레이션이 올라왔다"며 "이는 강해진 경제 활동과 가솔린 가격 상승을 반영한 결과다"고 설명했다. 이어 "근원물가 지표도 상승했는데, 이는 아웃풋 갭이 좁혀지고, 식품 가격 하락의 영향이 약화한 데 부합하는 결과"라고 강조했다.

결국, 캐나다 사례로 미뤄볼 때, 국내 통화정책의 향방은 경기회복세가 얼마나 강한 지에 달린 셈이다.

다만, 물가 상승세가 충분치 않은 상황에서 금리 인상에 나서는 것은 추후 논란이 될 수 있다는 지적도 있다.

C 위원은 "통화 당국이 물가의 오름세가 확대되지 않는 상황에서도 정책금리를 인상할 수는 있겠지만, 그 합당성 측면에서는 논란의 여지가 있을 것으로 보인다"고 강조했다.

<캐나다 근원 물가 상승률 추이, 출처:BOC 10월 Monetary Policy Report>

hwroh@yna.co.kr

(끝)

관련기사

노현우 기자

hwroh@yna.co.kr