한국어

한국어 English

English◇20세기에 여섯번 디폴트 선언한 아르헨티나의 국채 100년물

유럽에서 정크본드 벤치마크로 활용되는 ICE 뱅크오브아메리카 메릴린치(BAML) 유로 하이일드 지수는 이달들어 사상 처음으로 연 2%를 밑돌았다. 해당 지수는 유럽중앙은행(ECB)이 자산매입 프로그램을 처음으로 가동한 지난해 3월 6%를 웃돌았다. ECB가 제로금리 정책에 이어 양적완화까지 이어가는 등 이례적인 통화부양책을 강화한 결과다.

신규 발행된 채권 가운데 신용등급이 가장 낮은 'CCC+' 또는 그 이하인 정크본드의 발행비중도 지난 2013년 이후 가장 높은 수준으로 올라섰다.

이코노미스지에 따르면 연방준비제도이사회(Fed) 이사를 지낸 스타인 교수는 최근 연구 자료를 통해 크레디트 스프레드가 좁아지고 정크본드의 발행비중이 높아지면 크레디트 시장이 갑작스럽게 위축되고 경제성장도 둔화되면서 경제가 나빠진 것으로 확인됐다고 주장했다.

크레디트 시장이 탐욕의 영역에서 헤어나지 못해 스타인 교수가 경고한 위기가 오고 있다는 방증은 신흥국 채권시장에서도 감지되고 있다. 아르헨티나는 지난 6월 2117년 만기의 100년물 국채를 27억5천만달러어치 발행하는 데 성공했다. 수익률도 처음 제안됐던 연 8.25% 보다 낮은 7.9%였다. 아르헨티나는 지난 20세기에 여섯 번이나 국가 부도 사태를 맞았고 21세기에 들어서도 지난 2014년에 디폴트를 선언했다.

◇미국채 10년물 3% 시대의 크레디트 시장과 자산가격

크레디트 시장은 내년부터 분수령을 맞을 것으로 점쳐지고 있다. 미국 연준이 올해 연말에 한차례 연방기금(FF)금리 목표치를 인상하고 내년에도 최소 두 차례 이상 추가 인상할 것으로 점쳐지고 있어서다. 연 2.3% 수준인 미국채 10년물이 내년에는 3%대로 진입할 것으로 확실시되고 있다.

연준은 자산매입 축소 등 양적완화의 정상화 수순까지 돌입했다. 연준은 자산매입 정책으로 미국채 10년물 기준 1%포인트 정도의 금리 인하 효과가 있었던 것으로 분석하고 있다. 자산매입 축소에 나서면 비슷한 효과가 정반대의 방향으로 나타날 것이라는 게 연준의 진단이다.

기정사실이 되고 있는 장단기 미국채 금리의 상승은 글로벌 자산시장에도 메가톤급 파장을 몰고 올 수 있다. 싼 값(저금리)에 조달된 자금을 바탕으로 사상 최고의 상승세를 보였던 글로벌 자산시장의 상승세도 대단원의 막을 내릴 수 있어서다.

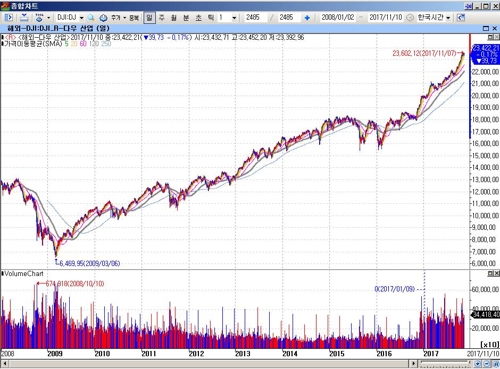

기업실적 호전에다 풍부한 유동성 파티에 취한 미국 주식시장이 미국채 3% 시대를 맞아 여태까지와 다른 패턴을 보일 수 있다. 미국 대표 주가지수는 조정도 없이 너무 가파른 속도로 올랐다. 미국 다우지수는 2009년 3월6일 6,469.95로 저점을 기록한 뒤 지난 7일 23,602.12로 고점을 찍는 등 무려 네 배 가까이 치솟았다. 미국이 셰일가스 혁명으로 제조업 부활의 조짐을 보이는 등 글로벌 금융위기 이후 모범생의 면모를 보인 점을 감안해도 주가 상승이 과도한 것으로 진단되고 있다.

<2009년 3월6일 6,469.95로 저점을 기록한 뒤 지난 7일 23,602.12로 고점을 찍는 등 네 배 가까이 치솟은 다우지수>

미국의 대표주가지수는 경기조정 주가수익비율(CAPE ratio :cyclically adjusted price-earnings ratio) 기준으로 1929년 대공황 직전 수준과 2000년 닷컴 버블 붕괴 직전 수준까지 치솟았다. 일본도 아베노믹스 등에 힘입어 닛케이 225지수가 저점 대비 3배 이상 올랐다. 중국 상하이종합지수도 글로벌 유동성 파티에 당국의 전폭적인 지원 등에 힘입어 저점 대비 2배 이상 오르는 등 버블 논쟁에 동참하고 있다.

미국채 수익률이 정상화되는 과정에서 크레디트 시장에 이어 글로벌 주식시장이 유동성 파티를 마무리하면 부동산 시장도 시련의 날을 맞을 수 있다. 부동산 정보제공업체인 리얼캐피탈애널리틱스(RCA)가 발표한 상업용 부동산 가격지수(CPPI·Commercial Property Price Indices)에 따르면 지난 2분기 기준 전 세계 27개 주요 상업용 부동산 시장의 가격은 금융위기 이전인 지난 2007년 고점과 비교해 36.1% 올랐다. 서울은 50%나 오른 것으로 집계됐다.

◇공짜점심은 없다

지난 10년간 초저금리에 기댄 이른바 중앙은행 풋(Central Bank Put) 형태의 한 방향 투자가 포지션 청산에 따른 쏠림(herding)의 변동성을 보이기 직전이다.

신현송 국제결제은행(BIS) 수석 이코노미스트 겸 조사국장은 "일부 투자자들이 수익률 상승에 채권을 던지기 시작하면 글로벌 채권시장의 금리 위험이 현실화할 수 있다"면서 "주식 등 다른 자산의 지지력도 상실될 수 있다"고 경고했다. 신 이코노미스트는 " 채권 보다는 다른 자산의 가격이 더 취약해질 수 있다"고 덧붙였다.

경제학에서는 자산가격이 내재가치에 비해 과대평가된 현상을 버블(거품)이라고 규정한다. 내재가치는 자산의 미래 기대수익률을 반영한 가격이다. 시장에서 형성된 가격이 내재가치를 비이성적으로 넘어선 버블은 꺼지기 마련이다. 1990년 이후 일본의 잃어버린 20년이 그랬고, 2008년 글로벌 금융위기가 그랬다.

공짜점심은 없다고 한다. 그동안 거의 공짜점심처럼 챙겼던 자산인플레에 따른 수익에 대한 대가를 치를 시간이 다가오고 있다. 우리나라는 예외가 될 수 있을까

이제부터 금융시장 참가자들은 물론 정책 당국자도리스크 관리에 좀 더 많은 시간을 할애하는 게 좋을 것 같다. (취재부본부장)

neo@yna.co.kr

(끝)