한국어

한국어 English

English리세션(경기후퇴)의 전조로 여겨지는 장단기 금리 차이의 축소가 더 진행돼 장단기 금리의 역전으로까지 치달으면 리세션의 가장 확실한 신호라는 게 채권시장의 정설로 자리 잡고 있기 때문이다.

20일 연합인포맥스의 국가별 정부채 스프레드 분석화면(6545번)에 따르면 미 국채 10년물과 2년물 금리 차이는 지난주 마지막 거래일인 17일 기준으로 62.31bp를 나타냈다.

이는 2007년 11월 초 이후 10여년만의 최저치다.

아직 역전되기까지는 여지가 꽤 남아 있지만 두 금리의 차이는 이달 들어서만 15bp가량 축소되는 등 최근 빠르게 좁혀지는 모습이다.

<미 국채 10년물과 2년물 금리 차이 추이>

연준이 그간 시사해온 대로 내달 기준금리를 한 번 더 올린다면 통화정책에 민감한 2년물 금리가 상대적으로 더 크게 오르면서 10년물과 금리 차이는 더 좁혀질 가능성이 있다.

미국 경제매체 비즈니스인사이더(BI)는 10년물과 2년물 금리 차이가 미국 경제의 '대침체'(Great Recession)가 시작됐던 10년 전 수준으로 좁혀졌다면서 "금리를 계속 올린다는 연준의 계획이 조만간 스스로 만든 벽에 부닥칠 수 있다"고 지적했다.

뱅크오브아메리카(BOA)-메릴린치의 시얌 라잔, 캐럴 장, 올리비아 리마 금리 전략가들은 보고서에서 "우리는 연준이 2018년 (기준금리) 인상 사이클을 지속하기 위한 전제조건은 (미 국채) 중기 및 장기 금리가 더 상승하는 것이라고 본다"고 말했다.

이들은 미 국채 중기 및 장기 금리가 오르지 않는다면 자신들은 내년도 연준의 긴축이 이어질지에 대해 의구심을 갖게 될 것이라고 지적했다.

앞서 연준은 9월 연방공개시장위원회(FOMC) '점도표'를 통해 따르면 내년에도 올해에 이어 세 번 기준금리를 올리겠다는 뜻을 내비친 바 있다.

장단기 금리 차이가 좁혀지면서 연준 고위 관계자들도 최근 이에 주목하고 있다.

올해 FOMC 투표권을 가진 패트릭 하커 필라델피아 연방준비은행 총재는 지난주 한 경제TV에 나와 커브 플래트닝에 대해 우려를 나타내면서 "그것이 통화완화의 제거 속도가 점진적이어야 하는 이유"라고 말했다.

그는 "내 목표는 수익률 곡선을 역전시키는 위험을 감수하지 않는 방식으로 통화완화를 제거하는 것"이라고 덧붙였다.

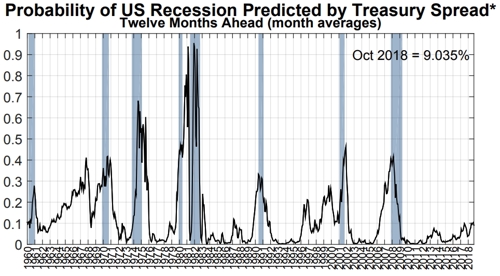

뉴욕 연방준비은행이 수익률 곡선에 근거해 매달 초마다 내놓는 향후 1년 후 리세션 도래 확률은 아직 10%에 다소 못 미치는 수준이다.

뉴욕 연은이 지난달 말까지의 미 국채 10년물과 3개월 금리 차이에 기반을 둬 계산한 1년 뒤 리세션이 닥칠 확률은 9.04%를 나타냈다.

이 확률은 아직 높다고 볼 수는 없지만 작년 말(3.74%) 이후 꾸준히 오름세를 보이고 있다.

<수익률 곡선에 기반을 둔 1년 후 리세션 도래 확률>

※자료: 뉴욕 연방준비은행

sjkim2@yna.co.kr

(끝)

김성진 기자

sjkim2@yna.co.kr