한국어

한국어 English

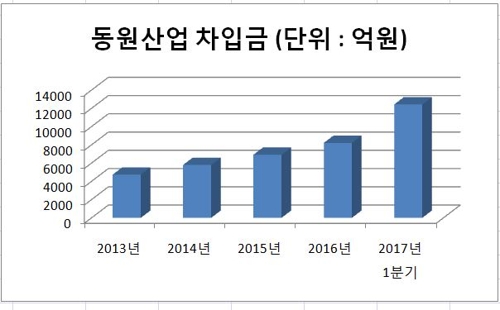

English◇ 동원산업 차입금 1조2천424억원…유동성 악화

21일 관련업계에 따르면 연결기준 동원산업의 총 차입금은 지난 2013년 4천734억8천872만원, 2014년 5천795억1천828만원, 2015년 6천912억9천776만원, 지난해 8천207억6천106만원, 올해 1분기 1조2천423억7천789만원이다. 3년 동안 2.6배 늘었다.

이에 따라 차입금 의존도가 높아졌다. 동원산업 차입금 의존도는 2013년 37.1%, 2014년 39.6%, 2015년 42.7%, 지난해 43.2%, 올 1분기 48.7%를 기록했다. 한국기업평가는 차입금 의존도가 48.7%일 때 BB등급으로 평가한다. 이는 차입금 의존도 항목에서 가장 낮은 등급인 B등급 바로 위다.

이자비용도 늘고 있다. 이자비용은 2014년 127억3천591만원, 2015년 155억1천545만원, 지난해 188억3천287만원을 기록했다.

반면 단기금융예치금을 포함한 현금성자산은 올 1분기 기준 1천828억3천605만원이다. 1년 이내 상환해야 할 단기차입금과 유동성장기부채가 4천245억6천212만원인 점을 감안하면 현금 유동성이 부족하다는 지적이 나온다.

전체 유동성도 악화됐다. 동원산업 유동비율은 2013년 203.3%에서 올 1분기 기준 115.7%가 됐다. 유동비율은 기업의 단기 채무 상환능력을 평가하기 위해 사용하는 지표다. 200% 이상이면 양호하고 100%가 안 되면 단기 채무 상환능력이 떨어지는 것으로 평가받는다.

◇ "스타키스트와 동부익스프레스 등을 인수한 영향"

이처럼 동원산업 재무구조가 불안해진 것은 동원산업이 M&A를 실시한 영향이 큰 것으로 분석된다.

지난 2008년 9월 동원산업은 미국 참치캔 회사 스타키스트 150만주를 1천736억2천500만원에 취득했다. 2012년 8월에는 세네갈 참치캔 회사 SNCDS 24만9천주를 54억720만원에 취득했다. 2013년 9월에는 재무적 투자자가 매도 선택권을 행사함에 따라 스타키스트 30만주를 467억6천455만원에 추가로 사들였다.

가장 큰 규모의 M&A는 최근 이뤄졌다. 동원산업은 지난 2월 동부익스프레스(지분 100%)를 4천222억7천190만원에 인수했다. 동부익스프레스는 항만물류, 물류창고, 여객운송, 렌터카, 택배 사업을 하는 국내 3위권 종합물류업체다. 지난해 연결기준 매출 7천73억4천591만원, 영업이익 369억3천477만원, 당기순이익 179억3천937만원을 기록했다.

동원그룹은 물류사업을 그룹의 핵심사업으로 키우기 위해 동부익스프레스를 인수했다. 지난해 3분기 말 기준 1천891억원에 불과했던 동원그룹의 물류 사업부문 매출은 동부익스프레스 인수 이후 약 1조원 규모로 확대된다.

하지만 동부익스프레스 인수 이후 차입금 증가 폭이 커져 재무구조가 다소 부실해졌다는 지적이 나온다.

이에 대해 동원그룹 관계자는 "동부익스프레스 여객부문인 동부고속버스, 동부렌터카, 서울고속버스 터미널 지분 11.11%를 매각하기 위해 협상을 진행 중"이라고 말했다. 동부익스프레스 여객부분 매각 등 구조조정이 이뤄지면 재무부담도 완화될 수 있다는 설명이다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr