한국어

한국어 English

English미국 연방준비제도(Fed·연준) 등 글로벌 중앙은행은 정책금리 인상에 나서는 등 통화완화 정책을 잇달아 철회하고 있다. 단기금리가 꾸준한 오름세를 타고 있다는 의미다. 단기금리는 오르는 데 장기금리는 오르지 않으니 채권 수익률 곡선이 누워버렸다.

경제 당국 수장들도 장기금리 하락에 바짝 긴장하고 있다. 장기금리 하락은 경기 전망이 좋지 못해 돈에 대한 수요가 공급보다 적어졌다는 의미이기 때문이다. 특히 미국채(TB)와 국고채(KTB) 등 경기회복세가 강화된다는 나라의 장기금리 하락세가 유난스럽다. 장기금리가 그동안 경기 전망을 비교적 정확하게 반영한 것으로 풀이되고 있어서다.

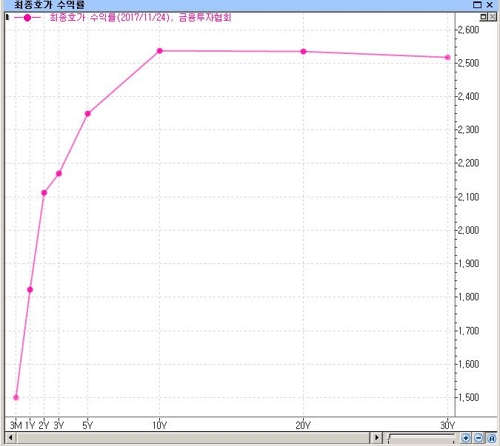

연합인포맥스의 채권대표 수익률 추이(화면번호 4511)에 따르면 지난 24일 기준으로국고채 10년물 금리는 2.537%다. 20년물은 2.535%인데 비해 30년물은 2.517% 수준이고 50년물도 2.518% 수준에 머물렀다. 장기구간 금리가 더 많이 떨어지는 커브 평탄화(플래트닝) 기조를 넘어 커브 역전 현상이 굳어지고 있다.

<드러누워버린 우리나라의 채권 수익률 곡선>

이주열 한국은행 총재 등 일부 금융통화위원과 경제정책 당국자들이 경기 회복을 자신하면서 매파적인 발언을 쏟아냈지만, 서울 채권시장에서 주목을 받지 못하고 있다.

오히려 일부 외국인 투자자는 원화채에 대한 투자비중을 확대하고 듀레이션까지 늘리고 있다. 외국인 채권 투자자들이 리스크에 비해 절대수익률이 높은 원화채에 대한 수요를 확대한 결과로 풀이되지만, 우리나라 경제의 장래를 밝게 보지 않는다는 측면도 있다.보험사들이 부채에 맞춰 편입자산 듀레이션을 다급하게 늘려야 하는 절박한 사정도 수익률 곡선 왜곡을 부추기는 것으로 알려졌다.

장기금리는 통화정책 요인뿐만 아니라 경기, 물가 등 펀더멘털 요인, 금융시장의 상황 등에도 영향을 받는다. 국고채 30년물과한국은행 기준금리의 스프레드가 100bp 안팎 수준에 불과하다는 의미는 우리나라의 장기성장 전망이 그만큼 밝지 않다는 시장의 컨센서스로 볼 수도 있다.

3%대로 추정되는 우리나라의 잠재성장률은 인구 고령화, 저출산, 청년 실업, 베이비부머 퇴장 등과 맞물려 가파른 속도로 하락하고 있다. 길게 보면 2%대의 국채 수익률이 낮지 않다는 의미다.

장기실질 금리 하락세는 우리나라에만 국한된 게 아니다. 이코노미스트지에 따르면 지난 1985년 4~5% 수준이던 G7 국가의 평균 실질 10년물 금리가 올해는 마이너스 수준까지 내려왔다.

이코노미스트지는 ▲인구 고령화와 중국 경제의 성장 등에 따른 저축성향 강화 ▲대규모 자본 투자를 수반하지 않는 경제의 구조적 변화 ▲응석받이 시장에 너무 관대한 중앙은행의 조치 등이 장기 실질 금리 하락과 수익률 곡선 평탄화의 주범이라고 지목했다.

고령화가 진행 중인 선진국의 인구들은 은퇴를 위해 절정기에 이른 그들의 소득을 저축하기에 바빴다. 영란은행(BOE)은 선진국 인구들의 저축 등으로 전 세계 금리가 1.4%포인트 가량 하락한 것으로 추산했다. 중국이 세계 경제에 편입되면서 엄청난 규모의 부자들이 세계 자금 공급원이 됐다는 점도 장기 실질 금리 하락의 원인으로 진단됐다.

자금 공급은 늘었지만 자금 수요는 오히려 줄어드는 등 경제의 구조적 변화도 뒤따랐다. 선진국의 성장률이 떨어졌고 공장건설과 기계류의 투자 비용과 기업가치도 함께 하락했다. 특히 아마존,구글,에어비엔비 등 기술기업의 발달로 실물 투자의 필요성이 현저하게 떨어지면서 자금 수요도 급감했다. 장기 자금 공급은 넘치고 수요는 줄어드니 장기 실질금리 하락은 당연한 결과인 셈이다.

중앙은행들이 단기금리인 정책금리를 너무 오랫동안 낮은 수준에서 유지했다는 점도 수익률 곡선 왜곡의 원인으로 지목됐다. 미국 등 주요 선진국 중앙은행들은 거의 10년간 정책금리를 제로 수준으로 유지했다. 중앙은행들은 제로금리 정책을 도입하는 것도 모자라11조 달러 규모의 국채나 기타 자산 등을 매입해 장기금리를 억지로 끌어 내렸다.

장기실질 금리 하락의 원인 세가지 가운데 하나는 곧 해소될 것으로 점쳐지고 있다. 미국 연준 등 글로벌 중앙은행이 더 이상 시장의 응석을 받아주지 않겠다는 의도를 분명히 하고 있어서다. 이제부터 장기물 금리동향을 눈여겨봐야 할 것 같다. 장기물 금리가 모든 자산의 할인율로 작용하기 때문이다. 장기금리 동향에 따라 호주와 홍콩의 부동산과 전고점 경신 행진을 이어가는 미국 주식시장 등 주요 자산시장의 거품 논쟁도 가닥을 잡을 전망이다. (취재부본부장)

neo@yna.co.kr

(끝)