한국어

한국어 English

English유안타증권은 29일 증권업종 보고서에서 "발행어음이 당장은 큰 수익원이 아닐 수 있으나 갈수록 발행규모가 증가하고 기대 투자수익률도 개선될 것"이라고 전망했다.

유안타증권은 단기금융업 인가를 받은 한국투자증권 이외에 미래에셋대우와 KB증권, NH투자증권 등 3개사도 내년 초 인가를 따낼 수 있을 것으로 내다봤다.

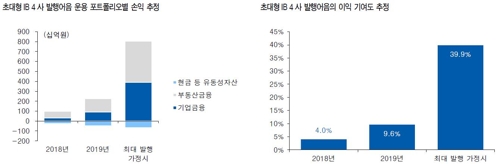

발행어음 사업 초기인 내년에는 발행어음의 증권사 세전이익 기여도가 4% 수준에 머물 것으로 이 증권사는 추정했다. 사업 초기 적정 마진을 만들어줄 만한 투자 대상 확보가 제한적이기 때문이다. 초대형IB의 투자이익률과 조달금리 스프레드는 70bp 수준이 될 것으로 전망했다.

발행어음의 이익 기여도는 시간이 갈수록 증가할 가능성이 크다.

이들 초대형 IB 4사의 발행어음 최대 발행여력은 지난 2분기 자기자본 기준으로 약 41조원이다. 갈수록 초대형IB의 자기자본 규모가 증가하면서 발행 여력도 더 늘어날 것으로 보인다.

기업금융에 대한 노하우가 축적되면서 기업금융 투자이익률 개선도 가능할 전망이다. 자산-부채 만기 관리가 어느 정도 가능해지면 부동산 투자 비중도 늘어날 것으로 예상된다.

유안타증권은 발행어음의 초대형 IB 이익 기여도는 2019년 9.6%에 이를 것으로 추정했다.

최대 규모 발행시에는 40%까지 증가도 가능할 것으로 봤다. 발행어음을 최대 가능 규모인 현 자기자본의 두 배만큼 발행하고 기업금융 투자이익률이 4%대, 부동산 투자 비중 30%를 가정해서 산출한 수치다. 이 경우 운용수익률과 조달비용 스프레드는 약 180bp에 달할 전망이다.

한편, 유안타증권은 초대형IB 4사의 발행어음 발행 금리는 1년 만기 기준으로 2.2~2.4%, 평균 2.0~2.2% 수준을 보일 것으로 전망했다.

정준섭 연구원은 "발행어음 금리는 직접적 비교 대상이 되는 기존 증권사 RP나 예금자보호가 되는 종금사 발행어음보다 금리가 높아야 경쟁력이 생긴다"며 "또한 사업 초반 흥행성을 고려한다면 은행의 1년 정기예금 수준보다는 낮지 않아야 할 것"이라고 말했다.

chhan@yna.co.kr

(끝)

관련기사

한창헌 기자

chhan@yna.co.kr