한국어

한국어 English

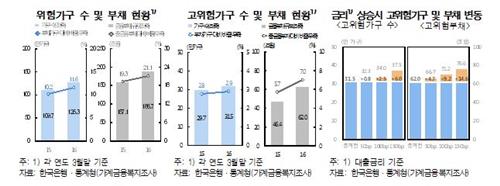

English한국은행은 22일 국회에 제출한 '금융안정보고서(2017년 6월)'에서 "대출금리가 각각 50bp·100bp·150bp 상승하는 경우 고위험가구는 2016년보다 각각 8천·2만5천·6만 가구 증가할 것이다"며 "이들 가구의 금융부채 규모도 각각 4조7천억원과 9조2천억원, 14조6천억원 증가한다"고 분석했다.

위험가구는 금융부채 보유 가구의 원리금 상환비율(DSR)과 총부채/자산평가액(DTA)를 고려한 부실위험지수(HDRI)가 100을 초과하는 가구를 말한다.

고위험가수는 위험가구 중 원리금 상환부담이 크고(DSR 40% 초과) 자산매각을 통한 부채상환능력도 취약한(DTA 100% 초과) 가구로 정의된다.

한편, 가계금융복지조사에 따르면 위험가구 수는 지난해 126만3천 가구로 총부채 가구의 11.6%를 차지했다. 이들이 보유한 금융부채 규모는 186조7천억원으로 총 금융부채의 21.1%에 달했다.

◇금리 상승, 개인 신용등급 하락 압력으로 작용

또한, 한은은 저금리에 연체율이 하락한 점이 개인 신용등급의 전반적인 상승으로 이어졌다고 진단했다.

연체 이력이 중요한 지금의 신용등급 평가 방식 아래에서 금리가 상승한다면, 연체율 상승이 개인 신용등급 하락 압력으로 작용할 것으로 내다봤다.

올해 1분기 기준 가계대출 고신용 차주 비중은 54.4%로 2012년 말 대비 13.3%포인트 상승했다. 반면, 중신용과 저신용 등급 비중은 각각 31.1%와 14.5%로 각각 7.1%포인트와 6.2%포인트 하락했다.

한은은 "현재 신용평가체계와 정부와 감독 당국의 노력으로 전반적인 신용등급이 개선됐다"면서도 "금리가 상승하면 연체율 상승으로 개인 신용등급에 하락 압력으로 작용할 여지가 있다"고 전했다.

sskang@yna.co.kr

(끝)

관련기사

강수지 기자

sskang@yna.co.kr