한국어

한국어 English

English연말 연휴 소비는 더 불타오르고 있다. 시장 조사기관 어도비 인사이츠에 따르면 사이버먼데이 기간 소비가 65억9천만 달러어치에 달한 것으로 추산됐다. 이는 사상 최대치다. 앞선 블랙프라이데이 기간에도 온라인 소비가 50억 달러에 달해, 신기록을 수립했다.

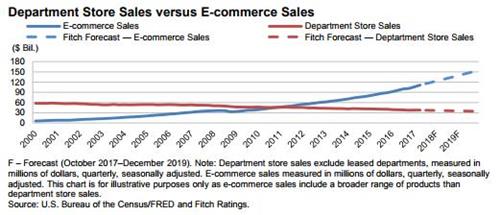

문제는 아마존 같은 전자상거래로 소비 축이 옮겨가면서 실제 매장을 운영하는 소매업종은 고전하는 추세가 지속하는 점이다.

<그래프 설명 : 미 백화점(빨간 선)과 전자상거래(파란) 판매 추이>

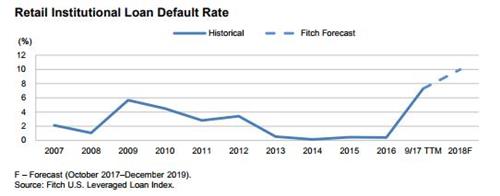

제일 약한 고리부터 차례대로 끊어지고 있다. 9월 미국의 대형 완구 체인인 토이저러스(Toys"R"Us)가 파산보호 신청을 했다. 앞서서는 페이리스(신발), 짐보리(아동복) 등 전통적인 소매 체인이 파산보호 신청을 한 바 있다. 신용평가사 피치는 토이저러스의 파산보호 신청으로 미 소매업체 부도율이 7%까지 오를 것으로 추산했다. 이 부도율은 지난 3년간 1% 수준을 밑돌았다.

이제 미 대형 은행들도 소매업체에 등을 돌리는 추세가 완연하다. 은행들은 이미 소매업종에 대한 전체 대출 규모를 줄이고 있다. 또 위험 노출액을 줄이기 위해 부동산 같은 자산을 담보로 한 대출로 갈아타고 있다.

뉴욕 금융시장도 이 정도면 주목할 수밖에 없다. 하지만 소매업종 부도율을 주시하는 까닭은 업황이 어려워서만은 아니다. 최근 고평가 논란을 빚는 회사채의 대량 매도를 촉발할 도화선이 될 가능성이 있어서다. 지난 금융위기 이후 세계 중앙은행의 정책금리 인하와 자산 매입 덕분에 회사채의 신용 스프레드가 역대 최소 수준으로 좁혀졌다. 이런 상황에서 가장 덕을 보는 곳이 정크 본드(투기등급채) 시장이었다. 신용 스프레드는 같은 만기 국채와 회사채의 금리 차이를 말한다.

급기야 미 투자은행 모건스탠리는 이제 회사채 시장의 모든 신호가 '빠질 때가 됐다'는 보고서를 내놨다. 경기 주기의 피로감, 중앙은행의 긴축 기조, 기업 재무 구조의 부담 가중 등 모든 신호가 비관적이라는 이유를 제시했다.

<그래프 설명 : 미 소매업체 부도율 추이>

회사채 시장뿐만이 아니다. 소매업체 부도율 상승은 다양한 곳에 파문을 초래한다. 연일 최고치 행진을 지속하는 뉴욕 증시도 예외일 수 없다. 회사채와 증시 모두 위험자산이다. 또 상업용 부동산 시장에도 경고등이 켜질 수 있다. 형편이 좋지 않은 소매 체인이 아마존과 다른 점은 물리적인 매장이 있다는 점이다.

고공행진 중인 미 경제 성장률 추세가 당분간 지속한다면 현재의 신용 스프레드 축소 기조도 더 유지될 가능성이 있다. 하지만 안심할 수가 없다. 2012년 무렵부터 완전히 역전된 온라인과 오프라인 판매 추세는 경기와 상관없이 기존 추세를 지속한다는 게 시장 공감대다. 이 점이 전체 판을 휘청이게 할 약한 고리다. 소매업종을 주목하는 이유가 여기에 있다. (이종혁 특파원)

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr