한국어

한국어 English

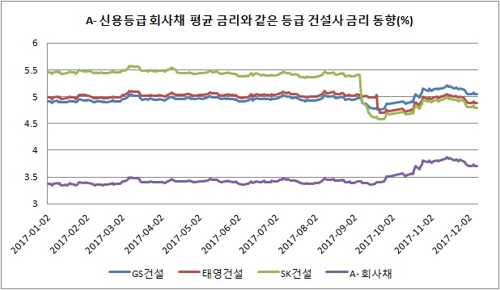

English12일 연합인포맥스의 채권 시가평가 일별 추이(화면번호 4789)를 보면 신용등급 'A-' 3년 만기 회사채 금리는 지난주 3.700%에 마감했다. 올해 들어 31.3bp(1bp=0.01%포인트) 상승했다. 한국은행 금융통화위원회의 금리인상 등의 영향을 받았다.

이 신용등급에 속하는 국내 건설사는 ▲GS건설 ▲SK건설 ▲태영건설 등이다. 같은 기간 SK건설은 회사채 3년물 금리가 68.8bp나 떨어졌다. 지난 9월에 발행한 채권에 투자자가 몰리면서 시장 흐름에 역주행했다.

태영건설도 하반기에 내놓은 채권들이 흥행에 성공해 지난해 말보다 금리가 12.9bp 내렸다. GS건설은 금리가 11.7bp 올랐지만, 같은 등급 대비 상승폭이 작았다.

건설사의 채권 금리가 같은 등급 평균보다 높은 점이 유동성 긴축기에도 매력으로 작용한 것으로 풀이됐다. 주택 호황기에 거둔 견조한 실적도 건설사에 대한 중장기 투자 요인이 됐다.

신용등급과 시공능력평가 모두 상위인 대림산업(A+)도 올해 금리를 떨어뜨리는 데 성공했다. 지난주 3년물 금리가 3.13%로 한 해 동안 33.9bp까지 내려갔다. 앞으로 신규 발행이나 차환에서 이자비용을 아끼게 된다.

신용등급이 'BBB+' 이하 중견 건설사인 한라와 한양은 올해 회사채 금리가 40bp 내외로 올랐다. 같은 등급보다 소폭이어서 저평가 우려가 사그라들었다.

건설업의 맏형인 현대건설의 금리가 42.1bp 상승해 오히려 중견사들보다 부진했다. 현대건설은 같은 신용등급(AA-)의 상승폭(41.9bp)에서 벗어나지 않아 특이요인이 없었다. 그만큼 중견 건설사들이 수혜를 봤다는 뜻이다.

신용등급이 'A' 주변에 다수 포진된 건설업의 특성상 내년에도 투자자들의 꾸준한 관심을 받을 수 있을 것으로 전망됐다. 다만, 불안한 주택 경기 속에서 안정적인 사업 구조도 강조됐다.

김민정 한화투자증권 연구원은 "최근 출범한 초대형 투자은행(IB)가 초기 시장선점 과정에서 고수익을 추구할 수 있다"며 "기업금융은 50% 내외에서 기업대출이나 A급 이하 회사채 투자가 가능한 만큼 고금리 투자 매력이 유효하고 실적 창출이 꾸준한 A급 회사채일수록 초대형IB 투자수요에 의한 강세가 가능할 수 있다"고 말했다.

이어 "건설업은 내년까지 실적이 양호하겠지만, 입주율과 미분양에 주의해야 한다"며 "신규수주를 확보하는 건설사는 영업적·재무적 완충능력을 보유해야 긍정적이다"고 덧붙였다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr