한국어

한국어 English

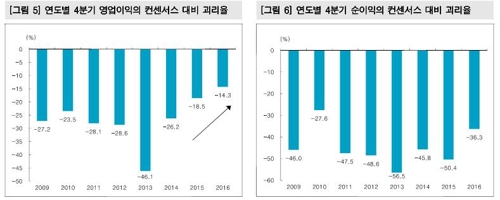

English13일 한국투자증권에 따르면 2009년 이후 이 증권사 분석 대상기업(유니버스)의 4분기 순이익과 영업이익은 컨센서스 대비 각각 44.8%, 22.6% 낮았다.

그나마 실제 이익과 컨센서스 괴리율은 조금씩 줄어드는 추세다. 2013년 4분기 컨센서스 대비 영업이익 괴리율은 46%에 달했으나 2014년 26.2%, 2015년 18.5%, 2016년 14.3%로 눈에 띄게 감소했다.

4분기 실적이 다른 분기에 비해 컨센서스를 크게 밑도는 현상은 연간 누적된 비용을 4분기에 집중적으로 반영하는 회계 관행에서 비롯됐다는 게 일반적인 분석이다. 이는 4분기 실적 예측을 어렵게 만드는 요인이기도 하다.

2014년 이후로 4분기 영업이익의 컨센서스 대비 괴리율이 점차 축소되는 것은 한국기업의 불필요한 회계적 관행이 정상화되는 과정으로도 볼 수 있다.

하지만, 올해 4분기 실적에 대한 시장 기대치가 높아져 있는 만큼 이번에도 안심하기는 어렵다. 예상보다 항상 저조했던 4분기 실적이 얼마나 '덜' 저조하게 나올 것인지에 주목해야 하는 이유다.

지난 3분기에 상장기업들이 사상 최대 실적을 냈음에도 시장 기대치에는 소폭 미치지 못하며 주가 상승 탄력이 약해졌다는 점도 참고해야 할 대목이다.

안혁 한투증권 연구원은 "지난 3분기 실적처럼 4분기 실적 컨센서스도 12월 들어 소폭 하향되고 있는 점이 우려된다"며 "따라서 사상 최대 분기실적을 경신한 3분기 실적과 달리 4분기 실적은 보수적으로 전망하고 대응하는 것이 적절하다"고 말했다.

한투증권은 4분기 실적이 컨센서스를 상회할 수 있는 업종으로 석유정제와 은행, 전력·가스 등을 꼽았다. 반면에 보험과 디스플레이, 건설 업종 등의 4분기 실적은 컨센서스를 밑돌 수 있다고 내다봤다.

chhan@yna.co.kr

(끝)

한창헌 기자

chhan@yna.co.kr