한국어

한국어 English

English23일 금융투자업계에 따르면 미국 연방준비제도(Fed)는 2015년 12월부터 총 네 차례에 걸쳐 정책금리를 1.25%까지 올렸다. 6월 연방공개시장위원회(FOMC)에서 발표된 점도표는 연내 1회 추가 인상과 2019년까지 6~7회의 추가 인상을 예상하고 있어 연준의 금리인상은 향후에도 지속될 것으로 전망됐다.

한국과 미국의 기준금리가 1.25%로 같아지면서 한국은행의 기준금리 인상 가능성도 고개를 들고 있다.

기준금리 인상 가능성과 이에 따른 금리 상승 기조로 주식시장에선 배당주 투자에 대한 우려도 등장했다. 금리가 올라가면 배당수익의 매력이 떨어질 수 있다는 게 주된 근거다.

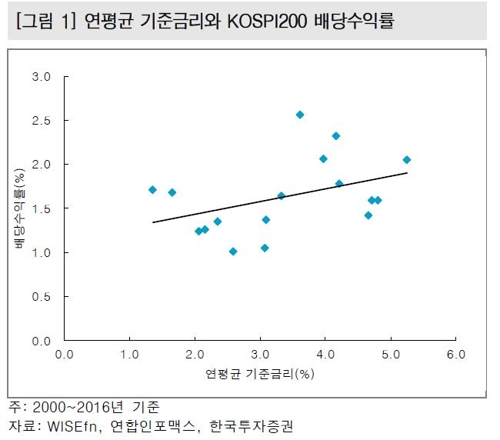

다만, 한국투자증권은 국내 증시에서 경험적으로 기준금리와 배당수익률은 약하지만 양의 관계를 보여왔다며 배당주 투자에 대한 우려는 기우라고 평가했다.

금리가 올라가면 배당수익률 역시 높아질 가능성이 크다는 의미다. 이는 금리와 배당주의 관계가 한쪽의 매력이 올라가면 다른 쪽의 매력이 줄어드는 대체재가 아님을 뜻한다.

이 증권사 안혁 연구원은 "국고채와 회사채가 스프레드를 유지하며 같은 방향으로 움직이는 것처럼 기준금리와 배당수익률도 같은 방향으로 움직일 가능성이 크다"며 "따라서 금리가 올라갈수록 배당주의 매력이 떨어진다는 주장은 설득력이 떨어진다"고 진단했다.

배당주가 그동안 시장을 아웃퍼폼할 수 있는 주요 '팩터'로 자리 잡았다는 점도 투자 지속의 근거로 들었다.

한투증권의 모델을 보면 배당주의 팩터설명력 지수는 2009년부터 우상향하면서 배당주의 아웃퍼폼 현상을 설명했다. 미국의 금리인상이 본격화하면서 국내 금리 인상 가능성이 제기됐던 2016년 이후에는 이 지수의 우상향 기울기가 더 가팔라지면서 배당주의 아웃퍼폼이 더 심화한 것으로 풀이됐다.

안 연구원은 "배당주 아웃퍼폼 현상을 장기 추세로 판단하며 금리인상 여부와 관계없이 배당주에 대한 긍정적인 전망을 유지한다"고 말했다.

chhan@yna.co.kr

(끝)

한창헌 기자

chhan@yna.co.kr