한국어

한국어 English

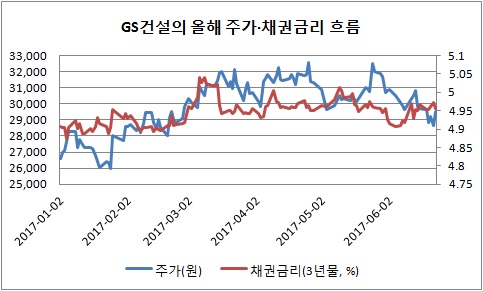

English26일 연합인포맥스의 주식 종목시세 현재가(화면번호 3111)를 보면 GS건설의 주가는 이날 오후 1시 현재 2만9천800원 수준을 오르내리고 있다. 이달 중순부터 부동산 대책에 대한 우려로 3만원대에서 내려왔지만, 하락세 없이 견조한 모습이다.

GS건설의 주가는 올해 4월 26일 3만2천550원까지 올랐다. 작년 12월의 평균주가가 2만5천395원이다. 올해 고점과 비교하면 28.2%, 현재도 작년보다 17% 이상 상승했다.

반면, 작년 마지막 달 GS건설의 3년물 채권금리는 평균 4.576%를 나타냈다. 올해 꾸준한 오름세로 현재는 4.955%에 호가한다. 한때 5%를 넘기도 했다.

올해 미국금리인상으로 글로벌 금리가 상승하면서 GS건설의 채권금리도 이 흐름에 동조했다. GS건설 채권이 우량채가 아니다 보니 시장의 영향을 제한할 만한 요인도 나오지 않았다. GS건설의 신용등급(A-)과 같은 채권과의 스프레드(금리차)도 연중 154.5bp에서 유지되고 있다.

채권금리가 오를수록 채권가격은 내려간다. 올해 GS건설 채권 가치는 주가 상승세를 따라가지 못한 셈이다. 작년에 GS건설이 사상 최대 매출을 올리면서 주식이 주목을 받았지만, 때마침 신용등급이 떨어져 채권에 직격탄이 됐다. GS건설의 신용등급은 지난해 말에 두 곳의 신용평가사에서 하향됐고 나머지 한 곳도 이달에 떨어뜨렸다.

주식시장은 분기별 실적과 수주현황, 사업진행 상황 등을 수시로 가치판단에 활용하지만, 신용등급은 누적된 재무변화로 판단된다. GS건설은 2013년 대규모 적자 이후 재무구조 개선 중이다.

전문가들은 신평사들이 등급을 올릴 만한 재무적 변화가 나타나야 주식과 채권의 방향성이 같아질 수 있다고 진단했다.

라진성 키움증권 연구원은 "GS건설의 현안 프로젝트 준공 효과로 상반기까지는 손실 반영이 있겠지만, 주택부문 이익으로 상쇄가 가능할 것이다"며 "부진한 해외 신규수주가 하반기부터 본격화하면 대형사 중 실적 모멘텀이 가장 강력할 수 있다"고 말했다. 그는 목표주가로 4만원을 제시했다.

한 증권사의 채권 관계자는 "GS건설이 가진 등급의 채권은 거래가 많이 되지 않아 단기 이슈로 금리가 떨어지긴 어려울 것이다"며 "다시 이전의 신용등급을 찾아야 가치가 올라갈 수 있다"고 내다봤다.

신평사들은 GS건설이 이자 및 세전 이익(EBIT)/금융비용이 3배 이상 등을 유지해야 신용등급 상향을 검토할 수 있다고 밝혔다. GS건설의 작년 EBIT/금융비용은 1.1배다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr