한국어

한국어 English

English8일 HDC현대산업개발에 따르면 HDC현대산업개발은 부동산114를 637억원에 인수하기로 했다. HDC현대산업개발과 계열사인 HDC아이콘트롤스가 약 8대 2의 비율로 인수에 참여한다. 본 계약은 오는 10일 체결할 예정이다.

미래에셋그룹 아래에 있던 부동산114가 새 주인을 맞는다. 민간 정보업체 중에서는 가장 많은 부동산 관련 데이터를 가진 부동산114는 이번 인수합병(M&A)으로 가치가 급등했다.

미래에셋캐피탈은 10여년 전, 부동산114의 지분 71.91%(약 205만주)를 사들였다. 당시 취득원가가 150억원 정도다. 이듬해 미래에셋그룹은 미래에셋컨설팅을 통해 부동산114의 지분을 14.76% 더 매수했다. 취득원가로 28억원가량이 들었다.

미래에셋컨설팅은 2016년에 부동산114의 지분율을 23.85%(약 68만주)까지 확대했고 총 취득원가는 49억2천만원으로 계상했다. 미래에셋그룹이 부동산114에 들인 총비용은 약 200억원이 된다.

부동산114가 현산으로 넘어가면서 가치가 세 배 이상 뛰게 됐다. 한 주당 가격을 단순 계산하면 2만3천원 수준이다. 경영권 프리미엄에 30%를 줬다고 해도 주당 1만8천원의 가치를 매겼다. 부동산114의 지난 2016년 매출이 141억원, 당기순이익이 28억원가량인 점을 고려하면 알짜회사로 평가한 셈이다.

HDC현대산업개발은 지난해 3분기 기준으로 현금성 자산이 1조2천300억원이 넘는다. 새해 들어 지주사 체제 전환을 본격화하고 M&A의 물꼬를 텄다. 김대철 사장은 신년사에서 "건설, 부동산의 하드웨어적 요소를 넘어 물류, 유통, B2C 사업 등 새로운 서비스와 콘텐츠 영역으로 플랫폼을 확장한다"며 "그룹 사업을 연결하고 이종산업과의 제휴, 전략적 M&A를 활성화하겠다"고 말했다.

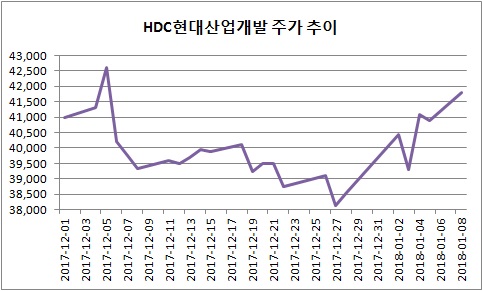

우선 주가는 긍정적으로 평가하는 모습이다. 지난해 말에 3만8천550원에 마감한 현산의 주가는 이날 현재 4만2천원을 넘어섰다. 부동산 데이터를 바탕으로 디벨로퍼로 도약하려는 의지가 반영됐다.

장문준 KB증권 연구원은 "현대산업개발은 1조원이 넘는 현금을 바탕으로 본격적인 투자사업에 나설 가능성이 높다"며 "중장기적인 성장 순환(cycle)을 만들어낼 수 있다"고 내다봤다. 그는 현산의 목표주가는 기존 4만7천원에서 4만9천원으로 상향했다.

다만, 부동산114만으로는 시너지가 약하다는 우려도 제기됐다.

한 증권사 관계자는 "부동산114가 미래에셋그룹 계열일 때는 금융자산을 가진 고객을 대상으로 저변을 넓히고 신뢰를 쌓는 역할을 했지만, 일반인을 대상으로 했던 정보가 건설전문업자에게도 유효한지가 관건이다"고 전했다.

이어 "정부의 부동산 대책으로 재건축과 지방 경기가 위축되고 있고 민간임대와 각종 개발사업에도 공공성을 요구하게 될 것이다"며 "이전보다 수익성을 내기에는 상황이 좋지 않다"고 덧붙였다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr