한국어

한국어 English

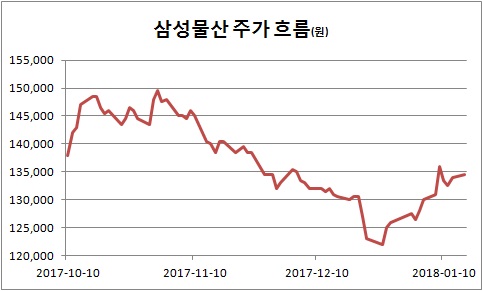

English16일 연합인포맥스의 주식 종목시세 현재가(화면번호 3111)에 따르면 이날 오전 10시 25분 현재 삼성물산 주가는 13만3천500원을 나타내고 있다. 전일보다 0.74% 하락했다. 저가는 13만3천원선에서 지지를 받고 있다.

지난 9일 13만6천원에 마감했다가 이후로 주춤하다. 작년 하반기 삼성물산의 평균 주가는 13만7천140원이었다. 아직 과거 장기평균치를 회복하지 못한 셈이다.

삼성물산은 지난 8일 장 마감 후 오는 2019년 결산까지 보통주 한주당 2천원을 배당한다고 발표했다. 이사회 의결을 거친 이 결정으로 삼성물산은 연간 총 3천300억원씩 현금배당이 나갈 예정이다.

삼성물산은 2016년을 결산하고 주당 550원(보통주 기준, 우선주 600원)씩 배당해 총 907억8천600만원을 현금배당을 마쳤다. 전년 현금배당총액은 839억원가량이다. 앞으로 3년간은 이전 평균의 약 네 배를 배당액으로 지급하게 된다.

삼성물산은 "주주환원 확대를 바라는 주주의 기대에 적극적으로 부응하고 3개년의 배당 규모를 제시함으로써 배당 예측성을 높이고자 했다"고 설명했다.

연간 실적 발표를 앞두고 배당수익률을 높이기로 했지만, 투자자들의 반응은 아직 제한된 셈이다. 시장참가자들은 삼성물산의 지위와 사업적 측면에서 안정성이 확고하지 못하다고 진단했다.

한 증권사 관계자는 "삼성물산은 합병 적법성에서 여전히 시비가 불거지고 있고 그룹 지배구조 개편 과정에서 삼성물산의 사업이 어떻게 달라질지도 예측하기 어렵다"며 "삼성물산의 중장기적 가치가 높은 점은 인정하지만, 과거 대비 주가를 크게 높일만한 상황도 아니라고 판단한다"고 말했다.

이어 "아직 매출의 상당 부분을 차지하는 건설 부문에서 얼마나 돌파구를 마련하느냐가 중요하다"며 "주택경기 침체 때 이익 창출이 가능한지가 관건이다"고 덧붙였다.

삼성물산은 작년 연간으로 8천억원대의 영업이익이 예상되지만, 2016년 1·4분기에는 4천억원이 넘는 적자를 보기도 했다. 해외사업장 등에서 부실이 터지면 추가 원가가 대폭 투입되기 때문이다.

삼성물산의 지배력이 이재용 부회장에 쏠린 점에 의구심을 갖는 시선도 있다.

이재용 부회장은 삼성물산의 지분을 17.08% 소유했다(2017년 9월 말 기준). 이재용 부회장은 올해 초 삼성물산 배당으로 180억원가량을 챙겼는데 이제는 그 규모가 650억원 이상으로 불어난다. 이외 가족과 계열사 등 특수관계인까지 합치면 지분율이 39.08%다.

권오인 경제정의실천시민연합 경제정책팀장은 "삼성물산이라는 회사 자체가 가진 위치를 봤을 때 총수일가를 제외한 순수 일반주주들을 위한 배당정책으로 보기에는 지분구조 등이 그렇지 않은 측면이 있다"며 "총수일가의 지분가치가 상승하는 효과가 더 클 수 있다"고 우려했다.

이어 "배당이 진행되면 현금력이 늘어나니 지배력도 커질 수 있다"며 "이러한 자원은 언제든지 향후에 기업들을 지배하는 데 활용될 수 있다"고 내다봤다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr