한국어

한국어 English

English이런 보도는 경제가 어딘가 삐걱거린다는 부정적 인상을 주지만, 정작 소비자는 물가가 낮아서 좋다. 물가가 안 오르니 실소득이 줄지 않고, 그만큼 소비를 더 할 수 있게 된다. 매달 나오는 미국 소비 지표를 다루다 보면 자주 나오는 문구가 낮은 물가 덕분에 소비 증가가 지속한다는 대목이다. 소비가 경제의 3분의 2를 차지하는 미국에서는 더 그런 셈이다. 미 경제가 역대 두 번째로 긴 9년째로 접어드는 경기 확장기를 경험하는 것도 낮은 물가 덕분으로 볼 수 있다.

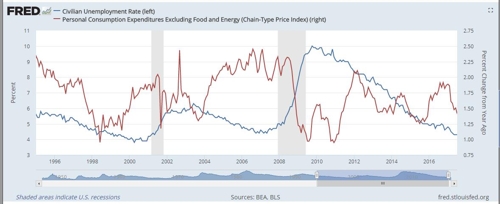

<그래프 설명 : 1996년부터 2017년까지 민간 실업률(파란선)과 PCE 근원 가격지수(빨간선) 추이>

사실 물가 상승이 부진해서 탐탁잖은 곳은 재닛 옐런 연준 의장과 경제학자들, 그리고 '숏'을 낸 채권 투자자들이다. 이들 셋을 합쳐도 3억2천700만 명에 달하는 미국 인구에서 몇 퍼센트(%)나 될까. 뉴욕증시는 현 상황을 너무 뜨겁거나 너무 차갑지 않은 골디락스 경제라고 부른다. 불만은 연준이 갈 길을 미리 정해 놓았고, 그 경로를 뒷받침할 여건이 조성되기를 바라기 때문에 생긴다. 연준은 그동안 물가 부진 지속에도 기준금리를 다섯 번 올렸으며 올해도 세 차례를 예고하고 있다. 연준의 핵심 논리는 실업률이 낮아지면 물가 압력이 높아진다는 필립스곡선에 기반을 둔다.

<그래프 설명 : 2001년부터 현재까지 미시간대 소비자태도지수 추이>

연초 필라델피아에서 마친 전미경제학회에서 연준과 세계 대부분 중앙은행이 신봉하는 필립스곡선에 대한 성토가 있었다. 텍사스 대학의 제임스 갈브레이스 교수는 수십 년간 물가 상승과 필립스곡선은 존재하지 않는 허구라고 주장했다. 노동시장에서 오는 물가 압력이 없어진 지 상당히 오래됐다는 논리다. 그는 경제학자들과 중앙은행은 배우는 게 더딘 사람들이라고 비꼬았다. 중앙은행 내부에도 비판자가 있다. 세인트루이스 연방준비은행의 제임스 불라드 총재는 연준 내에서 이런 반론에 동조하는 거의 유일한 연방공개시장위원회(FOMC) 위원이다. 불라드는 지난해 저실업률이 물가 압력을 높이는 정도는 존재하지 않거나 매우 작다고 주장했다.

<그래프 설명 : 2017년부터 현재까지 미국 경유(파란 선)와 휘발유(빨간 선) 가격 추이>

소비자한테 좋은 저물가가 부진하다고 보는 시각은 무게중심이 현재가 아니라 미래에 있기 때문이다. 전미경제학회에서 지역 연방준비은행의 총재들은 경기 하강 시 어떤 정책 수단으로 대응할 것인가를 주로 논의했다. 금리를 제로 수준으로 내리고, 미 의회와 미국인에게 인기가 없는 자산 매입을 다시 해야 할 수도 있다. 필립스곡선이 옳고 그르고를 떠나 물가 상승은 앞으로 방아쇠 역할을 할 가능성이 크다. 공화당이 31년 만에 통과시킨 세제개편 덕분에 경기 과열 가능성도 보인다. 연준이 물가 상승을 억제하려고 기준금리를 빠르게 인상하면, 위험 자산인 증시부터 충격을 받을 여지가 많다. 자산가가 아니라면 소비는 줄고 삶은 다시 팍팍해질 것이다. (이종혁 특파원)

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr