한국어

한국어 English

English19일 생명·손해보험협회에 따르면 2017년 보험업계 배타적 사용권이 부여된 보험상품은 모두 33건으로, 전년도 15건보다 2배 이상 증가했다.

배타적 사용권 부여 건수는 2001년 12월 제도 도입 이후 10건 미만에 머물다가 2016년에 15건으로 늘어나고서 지난해 다시 급증했다.

특히, 올해가 시작되자마자 KB손보, 현대해상, 메트라이프 등 주요 보험사들이 배타적 사용권을 획득하고 이와 관련한 상품을 출시하고 있다.

배타적 사용권은 창의적인 보험상품을 개발한 회사에 해당 상품을 독점적으로 판매할 권리를 부여하는 제도다. 사용권이 인정된 기간 다른 보험사들은 같은 상품을 판매할 수 없다.

다만, 짧게는 3개월이라는 시간 동안 독점권을 갖기 때문에 새로운 상품 보호에 대한 실효성이 떨어지고 따라서 홍보수단으로 이용하고자 변질되고 있다는 지적도 나오고 있다.

보험업계 관계자는 "배타적 사용권을 획득해도 짧게는 3개월이 지나면 비슷한 제품을 다른 회사들도 만들 수 있어 차별성을 유지하기 어려운 경우가 많다"며 "이에 소비자를 위한 독창성을 강조하기보다는 홍보를 위한 수단으로 배타적 사용권을 바라보는 시각이 늘고 있다"고 전했다.

실제 보험사들의 배타적 사용권 획득률은 매우 높다.

배타적 사용권이 보험업권의 특허로 불릴 만큼 새로움과 기술적인 요건이 중요하지만, 지난해 손해보험사들이 신청한 14건의 상품 중 12개의 상품이 배타적 사용권을 취득했다. 취득률은 85.7%이다.

생명보험사들 역시 25개의 상품이 신청해 21개 84% 취득률을 보였다.

이에 대해 손해보험 협회관계자는 "소비자 트랜드를 반영한 창의적이고 차별화된 상품 개발 경쟁을 유도하여 소비자 니즈를 충족하고 각사 경쟁력이 강화되는 긍정적 측면이 있다"며 "특히 보험관련 외부 전문가 등이 포함된 신상품심의위원회에서 공정하게 배타적 사용권 부여 여부를 심사하고 있어 모든 신청건에 대해 자동으로 배타적 사용권이 부여되는 것이 아니라고 설명했다.

실제 손해보험협회에 따르면 2017년 중 배타적 사용권 신청건은 총 14개 상품에 대하여 23개 담보가 신청되었으며 이중 중 8건(34.7%)의 담보가 배타적 사용권이 미부여 되었다.

다만, 세부내역을 자세히 살펴보면 한가지 상품에 1~3개 담보를 신청하는 경우가 대부분이라 KB손해보험의 (무) KB 당뇨케어건강보험의 담보 2건, 현대해상 (무) 현대 자산관리 퇴직연금보험의 담보 1건만 실제 상품에 배타적 사용권을 미부여하는데 영향을 줬다.

DB손해보험의 임대주택관리비용보험의 경우는 3건의 담보신청 중 2건이 미부여로 결정됐지만 1건의 담보는 배타적 사용권이 인정되면서 배타적 사용권을 이용한 마케팅을 하는 데 전혀 문제가 없었다.

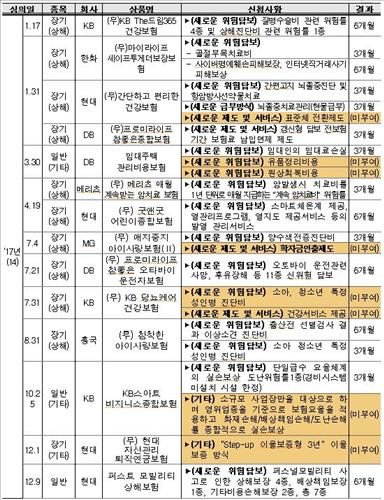

<사진설명: 손해보험사 배타적 사용권 신청내역. 손해보험협회 제공>

보험사 관계자는 "배타적 사용권을 획득해도 매출 증가에 큰 영향을 주지 못하며 마케팅을 위한 홍보성 목적도 있다"며 "보험산업 특성상 IT 등의 업종에 비해 소비자들이 새로운 보험상품에 대한 반응속도도 느린 측면도 없지 않다"고 설명했다.

이에 관련 협회들은 외부위원의 참여 등으로 배타적 사용권 심사에 객관성을 유지하기 위해 노력하겠다는 방침이다.

손해보험 협회 관계자는 "신상품심의위원회의 심의위원 구성 또한 위원장, 교수 2명, 시민단체 1명, 요율산출기관 임원 1명, 업계(2명) 총 7인으로 구성되어 배타적 사용권 부여에 객관성을 유지하기 위해 노력하고 있다"고 말했다.

shjang@yna.co.kr

(끝)

장순환 기자

shjang@yna.co.kr