한국어

한국어 English

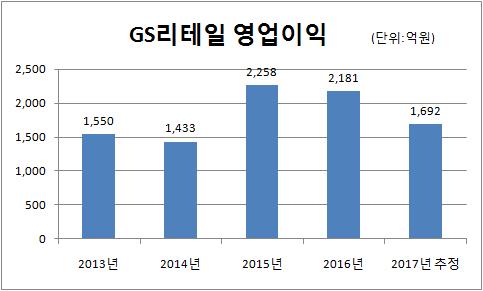

English24일 연합인포맥스 컨센서스 종합(화면번호 8031)에 따르면 GS리테일은 지난해 1천632억원의 영업이익(IFRS 연결기준)에 그칠 것으로 예상됐다. 이는 2016년 영업이익에 비해 22.42% 감소하는 수준이다.

지난해 3분기까지 누적 영업익이 1천348억원에 그친 GS리테일은 4분기에도 뚜렷하게 이익을 낼만한 성과를 거두지 못했다.

GS리테일은 지난 2015년에 처음으로 영업이익 2천억원을 돌파해 2천275억원을 나타냈으나, 이후 지속적인 비용부담 등으로 2016년에는 2천181억원으로 영업이익이 소폭 감소했다.

영업이익 감소의 주요 요인은 계열사의 출점에 따른 비용부담 탓이다.

지난해 편의점의 공격적인 출점과 왓슨스홀딩스가 보유한 왓슨스코리아 지분 50% 인수(119억원) 등에 따른 부담 요인이 이어졌다.

GS25 편의점은 2016년 말 1만728개에서 지난해 1천551개가 순증하면서 총 1만2천279개의 점포를 보유하게 됐다.

편의점 숫자가 늘어날수록 기존점포의 매출 성장률이 2% 이상 떨어지고 신규 점포 증가에 따른 고정비 부담은 영업이익 감소로 이어지고 있다.

왓슨스코리아 지분 인수로 본격화하고 있는 H&B(헬스앤뷰티) 스토어의 출점 행진도 적자 요인이 되고 있다.

왓슨스의 영업적자는 상반기 분기당 30억원 수준에서 4분기에는 75억원으로 확대됐다. 지난해 초 128개였던 점포는 지난해 말 188개로 60개 정도 순증해 이에 따른 고정비 부담이 상당했기 때문이다.

왓슨스의 지난해 영업손실은 190억원 수준에 달할 것으로 추정된다.

H&B스토어 특성상 500개 미만의 점포 숫자로는 출점에 따른 비용 부담이 불가피해 올해도 왓슨스는 GS리테일의 적자 요인으로 작용할 전망이다.

GS슈퍼 부문의 성장이 정체돼 있고 인도네시아 진출에 따른 비용 부담도 이어지고 있어 영어이익 적자 폭 확대가 불가피한 상황이다.

다만 계열사 파르나스호텔은 파르나스타워의 높은 입주율과 안정적인 호텔수입으로 과거보다 소폭 증가한 수익 창출이 가능할 전망이다.

김명주 미래에셋대우증권 연구원은 "편의점 부문이 출점에 따른 매출액 성장이 예상되지만 GS슈퍼 등 자회사의 실적이 부진할 것으로 보인다"며 "최저임금에 따른 일회성 비용 증가 요인도 작용하고 있다"고 진단했다.

남옥진 삼성증권 연구원은 "왓슨스의 영업적자가 지속적으로 확대되고 있고 편의점 성장도 둔화하고 있다"며 "전반적인 실적 부진 추세가 이어지고 있다"고 설명했다.

msbyun@yna.co.kr

(끝)

변명섭 기자

msbyun@yna.co.kr