한국어

한국어 English

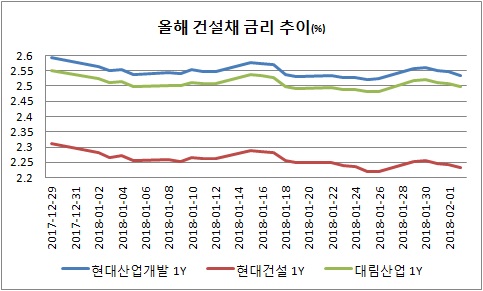

English5일 연합인포맥스의 채권 시가평가 일별 추이(화면번호 4789)를 보면 'A'등급 무보증 회사채 1년물의 금리는 전 거래일에 2.591%를 나타냈다.

사흘째 금리가 하락하며 2.5%대에 다시 안착했다. 연초에 2.618%에서 기록하고 나서 꾸준히 저점을 시도하는 모습이다. 이 신용등급을 중심으로 국내 건설사의 신용등급이 포진했다.

'A+' 신용등급의 현대산업개발은 1년물의 금리가 2.53%다. 같은 신용등급의 대림산업의 1년물은 2.497%다.

'A-' 신용등급의 GS건설은 같은 만기 채권금리가 4.192%, 'AA-' 신용등급의 현대건설은 2.232%다. 모두 A등급 채권금리와 마찬가지로 연초보다 현재 금리가 낮다.

국고채 1년물의 금리는 전 거래일에 1.827%를 나타냈다. 올해 첫 거래일에 1.82%에서 시작했다가 점진적으로 상승하고 있다. 채권금리가 낮을수록 가치가 올라가는 점을 고려하면 상대적으로 건설사 채권이 국고채보다 견조한 상황이다.

과거로 좀 더 돌려보면 차이는 더 또렷해진다. 작년 11월 초순 국고채 1년물은 1.7%대 중반에서 오르내렸다. A급 회사채 금리는 2.6% 중반이었다.

당시 A급 회사채와 국고채의 금리차(스프레드)가 90bp(1bp=0.01%포인트)였지만, 지금은 76.4bp까지 좁혀졌다.

우리나라 성장률이 3.1%로 반등하고 미국은 주식 활황세를 보이면서 채권에는 꾸준히 악재로 작용했다. 이런 여파에도 건설채는 투자자들이 꾸준히 찾았다.

탄탄한 작년 실적으로 신용위험을 줄인 영향이 작용하고 있다. 현대산업개발은 작년에 사상 처음으로 영업이익 6천억원을 넘겼다. 현금성 자산은 1조5천억원 가까이 쌓아 투자에 현금해당도 높이고 투자에 본격적으로 나설 채비다.

현대건설은 3년 연속 영업이익 1조 클럽에 가입했고 건국 이래 최대 사업비가 걸린 반포주공 1단지(1, 2, 4주구) 재건축을 수주했다. 대림산업도 영업이익 5천억원을 웃돌아 전년보다 30% 이상 급등했다. GS건설의 작년 영업이익 3천190억원은 전년보다 2.2배 높은 수치다.

한 증권사의 관계자는 "올해까지는 실적 호조가 이어질 것으로 예상되고 이전처럼 수주전에서 출혈경쟁이 약해지면 건설사의 수익성도 나쁘지 않을 것으로 전망된다"며 "주택 관련 규제가 대거 출현한 후에 오히려 채권시장참가자들도 주택시장처럼 내성이 생긴 듯하다"고 말했다.

이어 "연초에 다소 금리가 높은 건설채로 자금집행을 해 수혜를 본 영향도 있는데 국내 기준금리 인상 우려가 불거질 때 다시 한 번 체력을 시험받게 될 것이다"고 내다봤다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr