한국어

한국어 English

English인플레이션으로 미국 금리가 오르면 달러화 강세를 촉발, 아시아 수출업체들에 긍정적인 영향을 미치기 때문이다.

월스트리트저널은 6일(현지시간) "미국의 임금상승률은 특정 자산에는 오히려 좋을 수 있다"며 아시아 주식을 매수하라고 조언했다.

이는 미국 금리가 오르면 아시아 주요 수출국들의 가장 큰 위협 중 하나였던 달러 약세 흐름이 반전될 수 있기 때문이다. 달러 강세는 한국이나 중국 등 아시아 수출업체의 이익을 증대시켜 관련 주식에 긍정적으로 작용할 것이라는 분석이다.

WSJ은 한국과 중국 수출업체들은 과거 2년간의 위축세를 접고 작년 초 성장세로 돌아섰다며 이에 발맞춰 미국의 임금이 오르고 소비자들의 신뢰가 회복되고 있다는 점에 주목했다.

작년 11월 미국 소비자신뢰지수는 17년래 최고치를 경신했으며 같은 달 중국 수출은 전년동기대비 12% 증가해 3개월 연속 6% 이상의 증가세를 보였다.

한국의 수출 역시 작년 빠르게 회복됐다.

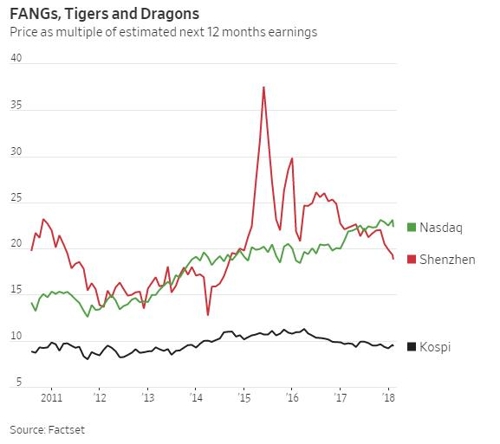

반면 한국과 중국 선전증시 단 두 곳은 유일하게 지난 18개월 동안 주가수익비율(P/E) 기준으로 밸류에이션이 더 싸진 주요 글로벌 증시들이다.

한국 증시는 북한 등을 둘러싼 지정학적 우려로, 선전증시는 상하이의 구경제 산업이 선전 신경제 산업의 유동성을 흡수하면서 밸류에이션이 낮아졌다.

하지만 해당 주식시장에 상장된 기업들의 실적과 마진은 좋은 편이라는 게 WSJ의 설명이다.

선전에 상장된 기업들의 총영업마진은 2016년 중반 약 7.7%에서 현재 거의 9%로 상승해 10년래 최고치에 근접했다.

선전의 12개월 포워드 P/E는 19배로 2014년 이후 최저 수준이다. 이는 2016년 중반 거의 27배였던 것과 비교해도 낮은 편이다.

한국의 코스피지수의 P/E도 2016년 3월 11배를 넘었던 데서 최근 9배 정도로 낮아졌다.

WSJ은 "미국의 임금이 오르기 시작하고 연준이 이에 반응한다면, 글로벌 강세장은 불가피하게 어려움에 부닥칠 것"이라며 만약 "더 오래 (말의) 안장에 앉아 있길 원하는 사람들이라면 아시아의 호랑이나 중국의 용이 더 신뢰할만하고 값싼 말일 것"이라고 조언했다.

<12개월 주가수익비율 추이 비교-나스닥.선전.코스피>

ysyoon@yna.co.kr

(끝)

윤영숙 기자

ysyoon@yna.co.kr