한국어

한국어 English

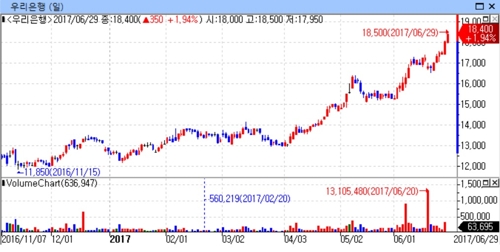

English29일 연합인포맥스 주식 현재가(화면번호 3111)에 따르면 우리은행은 전일 유가증권시장에서 3.14% 오른 1만8천50원에 거래를 마감했다.

외국인과 연기금, 기관 투자자를 중심으로 매수세가 집중됐다. 특히 연기금은 이달 들어 단 사흘을 제외하고 우리은행을 매일 사들였다.

아직 회수되지 않은 공적자금과 예보의 보유 주식을 고려한 원금 회수 기준 주가는 1만4천300원 정도다.

우리은행 주가는 지난 4월 말 이를 넘어선 뒤 현재 주당 4천 원 정도의 '업사이드 게인(upside gain)'을 기록 중이다.

시장은 우리은행 주가가 50원 오를 때 72억 원 수준의 매매차익이 발생할 것으로 내다보고 있다. 1만8천 원을 기준으로 전체 지분을 매각할 경우 5천400억 원, 2만 원 기준이면 8천300억 원에 달하는 매각 이익이 발생하는 셈이다.

우리은행 지분 매각을 주도할 공적자금관리위원회 역시 현 수준의 주가에 대해 '공적자금 원금을 회수할 수 있는 수준을 넘어섰다'고 평가하고 있다. 매각을 진행해도 좋다는 뜻이다.

하지만 공적자금관리위원회는 지난 5월 말 비공식 간담회를 통해 우리은행의 추가 지분매각 시나리오를 검토한 것을 끝으로 아직 우리은행에 대한 추가 논의를 진행하지 않았다.

새 정부가 들어선 이래 금융위원장 선임 절차가 늦어지면서 이를 보고받고 추진할 수장이 없기 때문이다.

금융권 안팎에선 금융위원장이 자리하게 될 8월 이후에나 지분매각이 진행될 것으로 내다본다. 오는 9월 윤창현 민간 공자위원장의 임기가 완료되는 것도 부담될 수 있어서다.

문제는 예상보다 빠르게 상승하는 우리은행의 주가다.

이미 증권가는 우리은행 주가 2만 원 시대를 가시화하고 있다.

전일 NH투자증권은 우리은행의 목표주가를 2만 원에서 2만2천 원으로 10% 상향 조정했다.

현재 우리은행을 커버하는 증권사 7곳(NHㆍ대신ㆍ신한ㆍ유안타ㆍ이베스트ㆍ메리츠ㆍ하나대투)의 평균 목표가는 1만8천428원이다.

시장 전문가들의 예측보다도 빠르게 상승하는 우리은행 주가 탓에 일각에선 예보가 보유한 잔여 지분매각의 흥행 여부를 걱정하기도 한다.

한 증권사 연구원은 "주가가 예상보다 석 달 정도 선행해 오르다 보니 지분매각을 우려하는 시선도 있다"며 "2만 원까지 상승한다면 단기간 내 상승 여력을 고려해야 하는 재무적 투자자(FI)는 선뜻 참여하기 힘들 것"이라고 내다봤다.

다만 우리사주조합을 비롯해 현재 과점주주들 내에서도 추가 지분 매입을 검토할 수 있어 높은 주가는 큰 부담이 되지 않는다는 시각도 존재한다.

최근 FI 중 한 곳인 유진자산운용이 실시한 우리은행 지분 1% 블록딜이 수요예측에서 9대 1의 경쟁률을 기록했다는 게 그 방증이다.

우리은행 고위 관계자는 "굳이 해외 투자자까지 끌어들이지 않더라도 현시점에서도 지분매각에 참여할 가능성을 내비치는 곳이 꽤 있다"며 "지주사 전환이 완료되면 2만 원 중후반의 주가도 가능한 만큼 높은 주가가 지분매각 걸림돌이 되진 않을 것"이라고 설명했다.

jsjeong@yna.co.kr

(끝)

정지서 기자

jsjeong@yna.co.kr