한국어

한국어 English

English당시 미국 연방준비제도(Fed·연준)는 2017년 6월 기준으로 신용카드 빚이 대부분을 차지하는 리볼빙 부채가 1조210억 달러에 달했다고 발표했다. 이는 2008년 금융위기 직전 수준이다.

씨티그룹, JP모건체이스 등이 저금리에 따른 수익성 개선을 위해 신용카드 사업에 박차를 가한 결과였다. 지금도 미국 은행권은 이 사업에 열중한다.

미 증시가 고공 행진을 하고, 국내총생산(GDP)이 3%를 뚫고 오를 때 이런 숫자는 주목을 받지 못했다.

<그래프 설명 : 미국 2000년부터 현재까지 소비자신용(빨강 선)과 소매판매(파랑 선) 추이>

2018년 들어서도 마찬가지였다. 직전에 입법화에 성공한 세제개편으로 기업 이익은 크게 늘고 소비도 증가해, 성장률을 높일 것이라는 장밋빛 전망이 계속됐다.

다우 지수는 금세 26,000선을 뚫고 올랐다.

공개된 지 불과 한 달도 안 지난 월가 설문에 따르면 투자 전략가들의 67%가량이 미 증시가 앞으로 더 오를 것이라고 응답했다. 1986년 4월 이후 최고치였다.

반대로 증시 약세를 전망한 응답은 12.7%로 32년 내 최저치를 기록했다.

1월 둘째 주까지 투자자들은 상장지수펀드(ETF)에 148억 달러를 쏟아부었다.

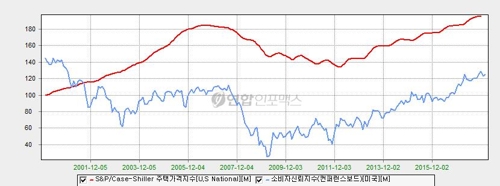

<그래프 설명 : 미국 2000년부터 현재까지 케이스·실러 주택가격지수(빨강 선)와 콘퍼런스 보드 소비자 신뢰지수(파랑 선) 추이>

미국인의 소비는 그동안 큰 폭의 소득 증가가 없었기 때문에 신용과 자신감의 도움을 많이 받았다.

1월에야 임금 상승률이 전년 대비 2.9% 오르면서 9년 만에 가장 높은 폭을 기록했다. 반면 한 달 전에는 저축률이 2005년 수준으로 급락했다.

미국인이 부채를 늘리면서도 돌아올 청구서를 구멍 내지 않겠다고 자신했던 한 축은 증시였고, 또 다른 축은 부동산이었다.

두 자산의 가격 상승은 '부의 효과'를 가져왔다. 부의 효과는 보유한 주식 포트폴리오의 가치가 높아질 때 투자자는 자신의 부에 대해 자신하기 때문에 소비를 더 늘린다는 이론이다.

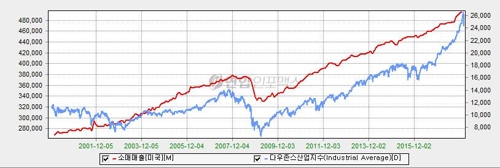

<그래프 설명 : 미국 2000년부터 현재까지 다우 지수(빨강 선)와 소매판매(파랑 선) 추이.>

미 경제의 기초여건은 여전히 탄탄하고, 각종 경제지표도 훌륭한 상황이다.

이런 상황에서도 다우 지수는 지난 2일과 5일의 갑작스러운 하락으로 올해 쌓은 오름폭을 다 반납했다.

이제 미국인은 내 주식과 부동산 가격이 계속 오른다고 느끼던 기분에서 벗어나게 될 것이다.

앞으로 부의 효과가 얼마나 더 이어질 수 있을까.

자신의 401K 연금 자산이 전 같이 늘지 않을 수 있고, 매달 카드 청구서를 걱정해 저축을 늘려야겠다고 생각하기 시작하면 소비부터 줄이는 영향이 있을 수 있다.

여기에 연준이 물가 상승 압력을 낮추려고 기준금리를 차곡차곡 높이게 되면 그동안 쌓아둔 부채의 상환 부담도 생기기 시작할 것이다.

다행인 것은 미 경기 확장기가 금방 고꾸라질 것으로 보는 시각이 소수라는점이다. 내년 침체가 몰아닥친다는 미 경제 전문가들 응답 비율은 아직 10%대에 불과하다. (이종혁 특파원)

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr