한국어

한국어 English

English릭더 CIO는 28일(현지시간) 자사의 블로그 기고에서 "우리(미국)가 학자금 대출 위기의 한가운데 있다는 것은 비밀이 아니다"라면서 학자금 대출이 경제에 미칠 수 있는 부정적 영향이 과소 평가받고 있다고 말했다.

그는 뉴욕 연방준비은행에 따르면 학자금 대출은 2003년 이래 오토론(자동차대출)과 신용카드 대출, 홈에쿼티론(home equity loan, 2차 주택담보대출) 증가분을 합한 것보다 더 많이 증가한 것으로 나타났다고 지적했다.

뉴욕 연은에 따르면 올해 1분기 기준으로 학자금 대출은 전년동기 대비 830억달러 증가한 1조3천400억달러로 집계됐다.

학자금 대출은 뉴욕 연은의 가계부채 조사에서 주택담보대출(모기지, 8조6천300억달러)에 이어 두 번째로 그 금액이 많은 부채로 이름을 올리고 있다.

리더 CIO는 등록금이 급등한 가운데 대학 학위를 취득하려는 학생들이 많아진 점을 학자금 대출 증가의 원인으로 꼽았다.

그는 "오늘날 학자금 대출 위기는 부채 상환에 어려움을 겪고 있는 대학 졸업생들에게만 부정적인 것이 아니다"라면서 미국 경제 전반에 부정적 영향을 미치지만 제대로 평가받지 못하고 있다고 지적했다.

리더 CIO는 탄탄한 경제회복이 이어져 왔음에도 주택 보유 비율이 지난 6년 동안 매년 하락해온 점을 학자금 대출과 연관시켰다.

과도한 학자금 대출로 인해 생애 첫 주택 구매자들이 집을 사기가 어려워졌다는 게 그의 생각이다.

그는 이러면서 생애 첫 주택 구매자 후보군에서 70% 이상이 학자금 대출 때문에 주택 구매를 미루고 있다고 응답한 미국 공인중개사협회(NAR)의 설문조사를 소개했다.

리더 CIO는 또 소비를 상대적으로 많이 하는 30~40대의 소비 감소와 대출 상환이 길어지면서 노동을 해야 하는 기간이 길어진다는 점도 학자금 대출의 부정적 영향으로 꼽았다.

그는 "학자금 대출은 미국 경제에 중대하고 장기적인 역풍"이라면서 재정정책 해법이 조속히 필요하다고 주문했다.

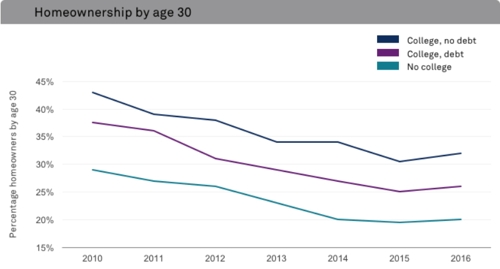

<30세 이하 미국 국민의 주택 보유 비율 추이>

※자료: 블랙록

sjkim2@yna.co.kr

(끝)

김성진 기자

sjkim2@yna.co.kr