한국어

한국어 English

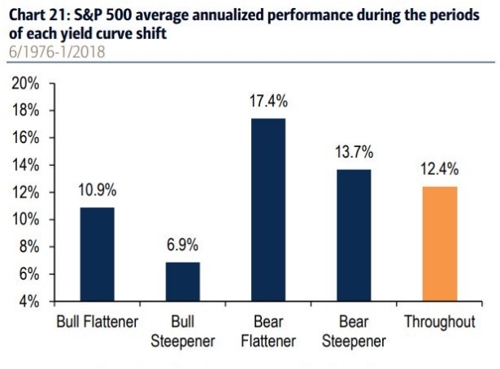

English22일(현지시간) 마켓워치에 따르면 BOA메릴린치 애널리스트들은 "역사적으로 볼 때 '베어 플래트닝'은 스탠더드앤드푸어스(S&P) 지수에 있어 최적의 환경을 제공했고, '불 스티프닝'은 최악이었다"고 말했다.

베어 플래트닝은 단기 금리가 장기 금리보다 더 빠른 속도로 상승하는 현상을, 불 스티프닝은 단기 금리가 장기 금리보다 더 가파른 속도로 떨어지는 현상을 말한다.

작년은 베어 플래트닝 장세가 이어졌다. 2년물과 10년물 금리차는 0.5%로 좁혀져 금융위기 이후 최저 수준을 기록했다.

BOA메릴린치는 1976년부터 작년까지 베어 플래트닝이 나타났던 연도에 S&P500 지수가 평균 17.4% 상승했다고 설명했다. 1976년 이후 지수 상승률인 12.4%를 크게 상회하는 수치다. 작년 S&P500 지수는 19.4% 올랐다.

하지만 올해 1월부터는 장기 금리가 단기 금리가 더 빠르게 오르는 베어 스티프닝이 나타나기 시작했다. 물가 상승 전망이 강해지면서 장기채 수요가 약해졌기 때문이다.

BOA메릴린치는 1976년 이후 베어 스티프닝이 나타난 해 S&P500 지수는 평균 13.7% 상승했다고 분석했다.

최근 채권금리 급상승 여파로 주가가 한때 급락하긴 했지만 현재와 같은 베어 스티프닝 상황이 이어질 경우 증시 성적표가 나쁘지 않을 수 있다는 의미로 읽힌다.

또 은행은 많은 투자자들이 장단기 금리 확대를 금융주 매수 신호로 보고 있지만 실제 해당 시기에 주가 성적은 좋지 못했다며 통념에서 벗어나야 한다고 지적했다.

마켓워치는 BOA메릴린치가 수익률곡선과 주식시장이 이와 같은 상관관계 보인 원인에 대해서는 설명하지 않았다고 덧붙였다.

jhmoon@yna.co.kr

(끝)

문정현 기자

jhmoon@yna.co.kr