한국어

한국어 English

English(세종=연합인포맥스) 이효지 기자 = 올해 1·4분기 상장 건설사들은 정부 규제로 주택부문 실적이 부진한 가운데 환율 안정에 따른 순익 개선을 기대할 수 있을 것으로 전망됐다.

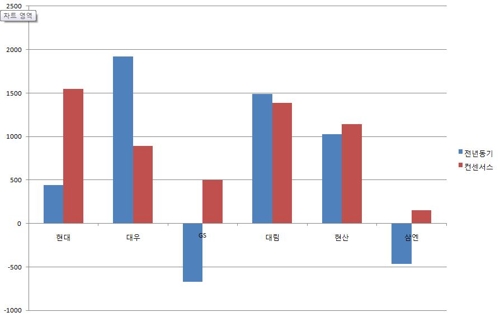

3일 연합인포맥스 기업정보 리그테이블(화면번호 8031)에 따르면 국내 주요 증권사들이 2개월 내 제출한 현대건설, 대우건설, GS건설, 대림산업, 현대산업개발, 삼성엔지니어링 등 국내 6개 대형건설사의 1분기 순이익 전망치는 전년 대비 개선이 예상됐다.

지난해 1분기 환율 급변동으로 환 손실이 났고 해외 수익성이 악화하면서 순이익이 적었던 데 따른 기저효과가 나타날 것으로 보인다.

지난해 1분기는 급증한 분양 물량이 착공, 기성으로 이어지며 주택부문이 실적 호조를 견인했다. 1년 만에 분위기는 180도 달라졌다. 도급사업보다 원가율이 높은 재건축 비중이 확대됐고 원재료비가 올라 주택부문 수익성이 나빠졌다.

한국투자증권은 정부 규제로 재건축 사업이 늦어지고 있어 건설사의 주택매출이 올해 하반기부터 정체돼 2019년에는 감소할 것으로 내다봤다.

이경자 한국투자증권 연구원은 "올해 1분기는 과징금 등 일회성 요인이 확연히 줄어 영업이익보다 순이익의 개선폭이 더 클 것"이라고 말했다.

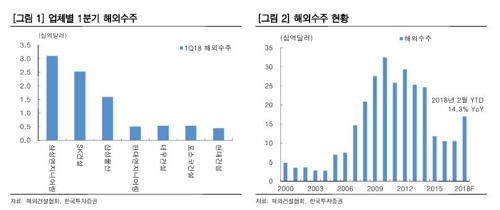

해외 수주에서는 삼성엔지니어링, SK건설의 성과가 기대됐다.

해외 플랜트를 주력으로 하는 삼성엔지니어링은 1분기에 31억달러를 수주해 1위였고 SK건설은 베트남 에틸렌, 카자흐스탄과 홍콩 인프라 공사를 수주하며 25억달러를 수주했다.

김세련 SK증권 연구원은 "글로벌 에너지 기업들의 상각전영업이익(EBITDA)이 늘어 앞으로 시설투자(capex)가 늘어날 개연성이 있고 지난 몇 년간 원유 생산 대비 생산능력(capa)이 늘지 않았기 때문에 정유시설 신축이 늘어날 수 있다"며 건설사의 발주 환경이 우호적이라고 내다봤다.

hjlee2@yna.co.kr

(끝)