한국어

한국어 English

English

(서울=연합인포맥스) 변명섭 기자 = 셀트리온헬스케어가 침체된 기업공개(IPO) 시장에서 존재감을 드러낼 수 있을지 관심이 쏠리고 있다.

다음주 수요 예측에 나서는 셀트리온헬스케어는 공모 규모면에서 코스닥시장 개장이래 최고 수준에 달한다.

5일 금융투자업계에 따르면 셀트리온헬스케어는 오는 13일과 14일 수요예측에 나서고 17일 공모가를 확정한 후 19일과 20일 공모청약을 진행하고 28일에 코스닥시장에 상장할 예정이다.

셀트리온헬스케어의 공모가 밴드는 3만2천500~4만1천원으로 공모 규모는 최소 7천996억원에서 최대 1조88억원에 이른다.

공모가 기준 시가총액은 4조4천424억~5조6천42억원에 달할 것으로 전망된다.

셀트리온헬스케어의 공모 규모는 코스닥시장 역사상 최대다. 공모 이후 상장에 무난히 성공할 경우 시가총액은 현재 코스닥 시가총액 3위 메디톡스(4일, 종가기준 3조1천450억원)를 단숨에 제치게 된다.

◇ 상장과정 우여곡절…감리조치 '주의'

셀트리온헬스케어는 하반기 IPO '대어'로 꼽히지만 상장을 준비하는 과정에서 감사보고서에 대한 감리가 진행됐다.

지난해 5월3일부터 지난달 6월21일까지 진행된 감리에서 셀트리온헬스케어는 해외파트너사와 계약이행보증금 수령시 평가 차이 때문에 발생하는 현재가치할인차금을 최초 인식 시점에 즉시 수익으로 계상한 것으로 조사됐다.

하지만 감리 이후 셀트리온헬스케어는 수익 인식시기를 올해 상품이 실제 공급되는 시점으로 이연해 회계에 적용하기로 결정하고 2014년과 2015년 재무제표를 재작성했다.

셀트리온헬스케어에 대한 감리는 지난달 21일 증권선물위원회에서 '주의' 조치로 최종 의결됐다.

셀트리온헬스케어 관계자는 "바이오 의약품 공급 과정에서 수익 인식 시점에 회계상 의견 차이가 있어 감리를 받게 됐다"며 "감리조치가 가장 낮은 등급으로 최종 의결돼 상장에 전혀 영향이 없다"고 설명했다.

◇ 성장성 돋보여…공모가 상단 가능성 커

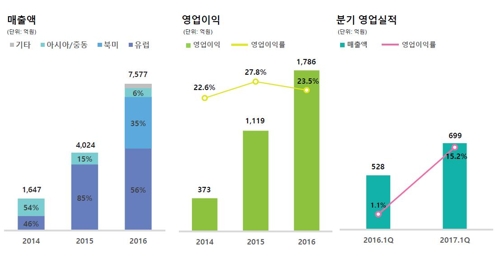

셀트리온헬스케어는 독특한 수익구조를 지닌다. 셀트리온 그룹의 단순한 유통채널이 아닌 셀트리온 바이오 의약품의 공동개발사이기도 하다. 셀트리온 의약품의 독점 판매권을 소유하는 대신 개발 리스크를 함께 떠안는다. 바이오 의약품의 개발, 유통을 함께 책임지며 수익을 실현하는 구조다.

2014년 3천700억원의 순손실을 기록했던 셀트리온헬스케어는 206억원 흑자로 돌아섰고 지난해에도 1천229억원 순이익을 냈다. 지난 1분기에는 18억원의 순손실을 기록했다.

셀트리온헬스케어은 매출액과 영업이익면에서 꾸준히 성장세를 보이는 반면에 순이익은 바이오시장에 의존하는 특성상 부침이 존재한다.

하지만 셀트리온의 주력 제품인 바이오시밀러의 성장성은 주가 상승의 기대치를 높이고 있다.

셀트리온에 따르면 글로벌 바이오시밀러 시장은 지난해 43억달러에서 연평균 34% 성장세를 보이며 10년 후인 2026년에는 801억 달러에 달할 전망이다.

성장성에 높은 점수를 주고 있는 기관투자자들의 성향상 공모가 상단 달성은 무난하다는 평가가 나온다.

자산운용사 한 펀드매니저는 "셀트리온은 장래성에만 기댄 기존 바이오종목과는 차별화가 돼 있고 매출이 꾸준한 회사로 성장했다"며 "셀트리온의 높은 매출 성장세를 담당할 셀트리온헬스케어에 대한 투자자들의 관심은 꽤 높은 편으로 보고 있다"고 진단했다.

그는 "일단 공모가 상단은 무난할 것으로 보고 있고 오랜만에 나온 IPO시장 대형주라서 투자자금이 많이 몰릴 것"이라고 진단했다.

다만 리스크 요인은 바이오 의약품의 한계를 피할 수 없다는 점이다.

서근희 KB증권 연구원은 "셀트리온과 사업을 공유하기 때문에 바이오시밀러의 개발, 허가에 대한 위험이 있다"며 "경쟁심화에 따른 시장점유율 감소, 약가 인하 압박 등이 변수가 될 것"이라고 진단했다.

msbyun@yna.co.kr

(끝)

변명섭 기자

msbyun@yna.co.kr