한국어

한국어 English

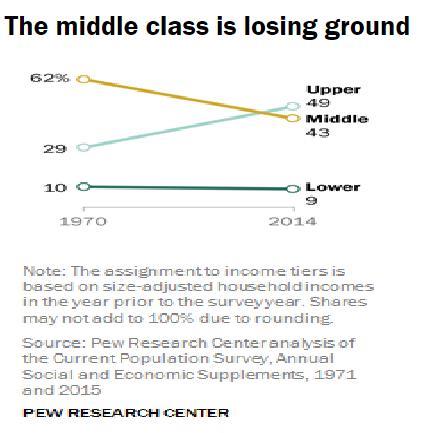

English미국의 진보 두뇌집단 '정책연구소'에 따르면 미국의 다섯 가계 중 한 곳은 자산이 아예 없거나, 마이너스(-)다. 한 마디로 버는 돈에서 남기는 것이 없으며 대출로 빌려서 오늘만을 살아간다는 말이다. 미국의 중산층은 1970년에 가계 전체소득의 62%를 차지할 정도였지만, 2014년 기준으로 43%로 줄었다. 미국 가계 소득 구조에서 중산층이 더는 다수를 차지 못하는 상황이다.

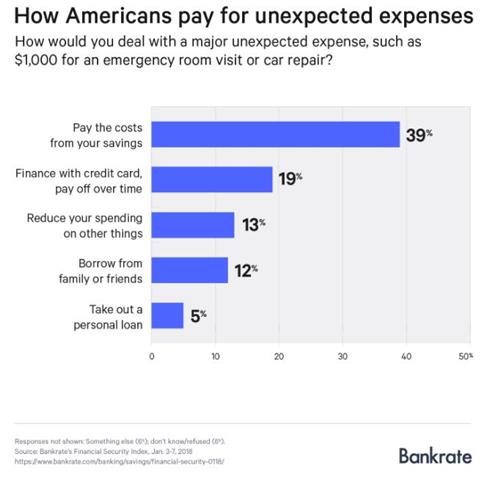

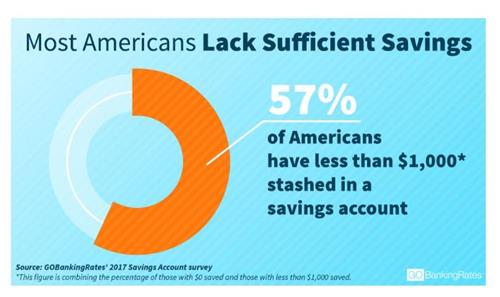

미국 가계의 재무 취약성을 보여주는 사례는 또 있다. 뱅크레이트의 최근 설문에서 34%의 응답자가 지난 1년 동안 예기치 않은 지출을 경험했지만, 단지 39%만이 1천 달러(100만 원가량)의 여유 자금을 '예금' 형태로 갖고 있었다. 다음으로 많은 비상수단은 '신용카드를 사용한다'로 19%였다. 세 번째와 네 번째는 각각 13%와 12%의 응답률을 보인 '다른 지출을 줄인다'와 '친구나 가족에게 빌린다'였다. 마지막 응답은 5%의 '개인 대출을 받는다'는 것이었다. 또 고뱅킹레이츠가 벌인 비슷한 설문에서도 응답자 중 57%가 전체 예금액이 1천 달러가 못 됐으며, 39%는 전혀 예금이 없었다.

이런 미국 가계의 모습은 겉은 화려하지만, 재정 건전성 성적표는 쌍둥이 적자로 온통 빨간 잉크투성이인 미국의 현재 모습과 닮았다. 미국은 재정과 무역에서 모두 큰 폭의 적자를 쌓고 있다. 도널드 트럼프 미국 대통령은 세율 인하로 세수가 줄어드는 데도 정부 지출 증가를 밀어붙여 앞으로 재정적자를 더 키우는 구조를 만들었다. 반면 무역적자는 대규모 관세 부과를 통해서라도 줄여보려고 애쓰지만, 소비 주도의 경제 구조상 쉽지 않다는 것이 경제학자들의 진단이다. 미국 연방준비제도(Fed·연준)가 기준금리 인상 기조를 끌고 가는 데도 최근 달러가 맥을 못 추는 배경에는 쌍둥이 적자가 있다.

미국 가계는 쌍둥이 적자와 비슷하게 신용카드 빚 1조 달러와 학자금대출 잔액 1조4천억 달러라는 쌍둥이 빚을 안고 있다. 최근 신용카드 부문에서 경고등 하나가 켜졌다. 미국 소형은행의 신용카드 부실률이 금융위기 때와 같은 7.9%로 뛰었다. 이는 경제 밑바닥에서부터 미국의 신용이 빡빡해지고 있다는 의미이고, 보수적인 금융회사는 고객에게 푼 신용 고삐를 조인다는 신호가 된다. 미국 고용시장 호조가 여전하고, 미국인의 소득 증가가 계속되는 데도 개인소비지출이나 소매판매 증가율이 부진한 원인으로 신용 긴축 문제가 주목받기 시작했다. (이종혁 특파원)

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr