한국어

한국어 English

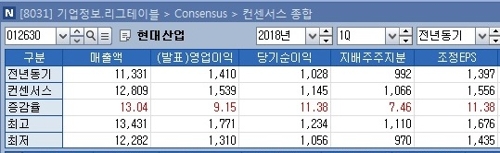

English연합인포맥스가 12일 최근 3개월 내 제출한 국내 7개 증권사의 올해 1·4분기 현대산업개발의 실적전망을 종합한 결과, 영업이익은 평균 1천539억원으로 집계됐다. 최대 1천771억원까지 달할 수 있고 부진해도 1천310억원은 넘길 것으로 조사됐다.

전년 같은 분기(1천410억원)보다 9.15% 늘어 출발이 좋다. 현대산업개발은 작년 연간 6천461억원의 영업이익을 쌓으며 사상 최대치를 기록했다. 작년에는 연말까지 분기 영업이익이 계속 증가했는데 올해도 같은 모습일지 주목됐다.

매출 전망은 평균 1조2천809억원을 나타냈다. 이를 감안한 영업이익률은 12%를 넘을 것으로 진단됐다. 컨센서스가 현실이 되면 현대산업개발은 세 분기 연속으로 12%대 영업이익률을 작성한다.

현대산업개발의 작년 연간 영업이익률은 12.1%다. 2·4분기를 제외하고 모두 12%를 넘겼다. 분기별 최고 영업이익률 기록은 지난 2016년 2분기(13.3%)에 세웠다.

꾸준한 두 자릿수 영업이익률은 주택사업에서 나온다. 작년 현대산업개발의 외주주택 매출총이익률(GP 마진)은 16.7%였다. 자체주택의 GP 마진은 30%를 넘겼다.

현대산업개발이 작년에 주택수주를 지속해서 추가해 준수한 이익률이 계속될 것으로 전문가들은 분석했다.

이상우 유진투자증권 연구원은 "현대산업개발의 자체주택 수주잔고가 감소추세였지만, 작년 4분기에 증가시켜 3조3천억원 수준까지 회복됐다"며 "외주주택 수주잔고가 6천억원 줄었어도 주력사업인 주택수주 관련 실적증가 요인은 충분히 확보됐다"고 말했다.

이어 "올해 주택공급계획이 2만호를 넘는 점도 실적증가의 근거다"고 덧붙였다.

다만, 앞으로 현대산업개발의 실적 연속성에는 변수가 생긴다. 현대산업개발이 다음달 1일을 분할기일로 지주회사 HDC(가칭)와 사업회사 HDC현대산업개발(가칭)로 나뉘기 때문이다.

사업회사인 HDC현대산업개발에도 성장 기회가 생길 것으로 예상됐다.

유재하 KB증권 연구원은 "인적분할 이후 투자집행을 통해서 주택시장 둔화를 넘어서는 차별적 순환(cycle)을 만들어 낼 수 있다"며 "2013년 이후 거의 증가하지 않던 현대산업의 투자지출(CAPEX)이 작년부터 상승 반전하기 시작한 점 등을 주목해야 한다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr