한국어

한국어 English

English6일 관련 업계에 따르면 대우건설의 대주주인 산업은행은 이달 초 매각추진위원회와 자문단 구성안을 마련했다.

매각추진위원회는 절차의 투명성, 공정성 등을 확보하기 위해 산업은행 사외이사가 위원장을 맡고 산업은행 주요 관계자 4인이 위원으로 참여하는 것으로 알려졌다.

산업은행 내 내부절차가 완료되고 대우건설의 상반기 실적이 발표되는 7월 중순 이후에는 매각자문사 선정 공고가 진행된다. 이후 2개월간 자문단을 중심으로 매도 실사가 진행되고 9월 말에서 10월 초 정식 매각공고가 나올 것으로 예상된다.

산업은행은 사모펀드인 케이디비벨류제육호를 통해 대우건설의 주식 50.75%를 소유한 대주주다. 당초 지난해 매각을 진행하려 했으나 대우조선해양 사태로 불거진 감사의견 거절파문과 조기 대선 일정 등으로 지연됐다.

관건은 대우건설의 기업가치를 반영한 주가다.

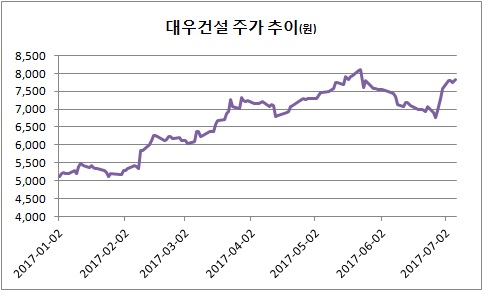

산업은행은 지난 2010년 대우건설을 인수할 때 총 3조2천억원을 투입했다. 매입 당시 주가가 1만8천원 정도였는데 현재 대우건설의 주가는 7천원을 오르내린다. 그나마 이 정도도 회계감사 의견 거절이라는 풍파를 이겨내 올라온 수치다. 작년 평균 주가는 6천400원을 밑돌았다.

산은에서는 적정 회수 주가로 1만3천원을 제시해왔다. 산업은행 매입 때 보다는 낮은 주가지만, 경영권 프리미엄 등을 얹으면 이익 회수가 가능하다는 시나리오다.

케이디비벨류제육호 펀드의 만기가 오는 10월 말인 만큼 시간과의 싸움이다. 매각 일정 등을 고려하면 올해 상반기 실적이 분수령이 될 수 있다.

올해 1·4분기 대우건설의 영업이익은 2천211억원을 기록했다. 산은이 새 주인이 되고 나서 처음으로 한 분기에 2천억원 이상의 영업이익을 거뒀다. 당기순이익(1천919억원)은 2011년 2·4분기 이후 약 6년 만에 1천억원을 넘었다.

이광수 미래에셋대우 연구원은 "대우건설은 주택시장 위축과 해외 프로젝트 손실 증가로 어려움을 겪었지만, 최근 해외 손실 선반영과 주택사업 이익 증가로 개선세가 빨라지고 있다"며 "국내 부동산 사업 우려가 따르지만, 10년 이상 추진한 베트남 하노이 개발 사업 등으로 안정적일 것이다"고 말했다.

이어 "M&A가 시작되면 대우건설의 절대가치에 대한 평가가 시작될 것이다"며 이를 고려한 목표주가를 9천400원으로 상향했다.

한편, 산업은행이 매킨지에 의뢰한 대우건설 컨설팅 용역 결과는 이달 말 최종 결과가 나올 것으로 알려졌다.

산업은행 관계자는 이와 관련해 "대우건설의 기업가치를 살리기 위한 방안을 찾기 위해 외부 컨설팅을 의뢰했다"며 "일부 사업구조재편 등이 담길 수는 있다"고 말했다.

spnam@yna.co.kr

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr