한국어

한국어 English

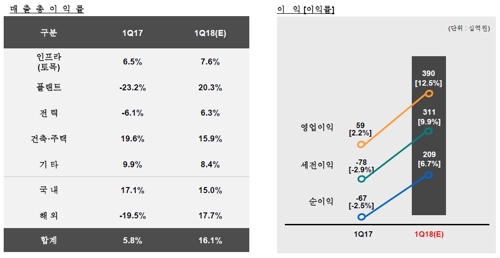

EnglishGS건설은 25일 잠정 실적 공시를 통해 올해 1·4분기 영업이익 3천898억원, 세전이익 3천112억원을 기록했다고 밝혔다. 매출액 대비 영업이익률은 12.5%, 세전이익률은 9.9%에 달했다. 전분기보다 매출이 1.2% 감소했지만, 영업이익은 세 배 이상 뛰었고 세전이익은 흑자로 전환했다.

GS건설은 2016년부터 2년간 당기순손실을 본 분기가 더 많았다(5번). 이 기간에 누적 당기순손실이 1천841억원이다. 이 때문에 4천600억원이 넘는 영업이익에도 현금흐름이 부진했다.

지난 분기의 당기순이익만으로 이전의 손실을 만회했다. 이제는 연간 당기순이익 최대 기록인 2011년(4천274억원)을 올해 뛰어넘느냐가 관건이다.

고무적인 부분은 GS건설이 국내와 해외를 가리지 않고 플러스(+)의 이익률을 보였다는 점이다. 이전에 국내 주택부문과 해외 플랜트 부문이 엇박자가 났다면 이제 두 축이 정상적으로 가동될 수 있는 환경이 됐다.

GS건설은 올해 남은 분기에도 2천억원 내외의 영업이익을 전망했다. GS건설 관계자는 "양적 성장보다는 수익성에 기반한 선별 수주와 경쟁력 우위 사업에 대한 지속적인 투자를 통해 분기별로 안정적인 흑자 기조를 앞세워 지속 가능한 성장을 이뤄갈 것이다"고 전했다.

실적개선세가 얼마나 빨리 진행되느냐에 GS건설의 남은 과제인 신용등급 회복 속도가 결정될 것이다. GS건설의 현재 기업 신용등급은 'A-'다. 주택 브랜드인 '자이'의 가치는 동종업계에서 가장 높은 수준이지만, 신용등급은 시공능력평가 상위 건설사 중에서 다소 뒤처지는 편이다.

약 5년 전만 해도 GS건설의 신용등급은 'AA-'를 나타냈다. 국내 민간 신용평가사들은 GS건설의 신용등급 상향 조건으로 영업이익률 개선과 부채비율 하락 등을 제시했다.

GS건설은 올해 1분기에 작년 말보다 총부채를 1조2천억원 이상 줄였다. 부채비율은 302.9%로 20%포인트가량 떨어뜨렸다.

나이스신용평가는 "GS건설의 신용등급이 오르려면 해외현장의 원가관리가 원활하게 되고 주택현장의 입주, 분양 실적을 양호하게 유지해야 한다"며 "매출액 대비 이자 및 세전 이익(EBIT)은 3%를 넘기고 부채비율은 230%를 밑돌아야 할 것이다"고 말했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr