한국어

한국어 English

English한은은 26일 국회에 제출한 통화신용정책보고서(2018년 4월)에서 이같이 언급하며 "가계부채 총량이 이미 높은 수준에 있는 점, 소득대비 가계부채 비율이 계속 상승하고 있는 점 등에 비춰 금융불균형 누적에 대한 우려가 상존한다"고 강조했다.

가계부채 증가세가 둔화했으나 그동안 가계부채가 누적되면서 총량은 이미 높아졌고, 처분가능소득대비 가계부채 비율은 지난해 말 기준 159.8%로 상승세를 이어간 점에 한은은 주목했다.

한은은 가계부채의 분포, 구조, 금융기관의 복원력 등을 고려하면 현시점에서 가계부채 문제가 금융시스템 전반의 리스크로 이어질 가능성은 크지 않다고 봤다.

차주별로 보더라도 가계부채가 상환능력이 높은 계층에 집중돼있고, 상환구조도 고정금리와 분할상환 대출의 비중이 꾸준히 확대되는 등 개선되는 모습이라고 한은은 진단했다.

하지만 한은은 "가계부채가 누증돼 있는 상황에서 주요국 중앙은행의 통화정책 정상화 등의 영향으로 시장금리가 상승할 경우 가계의 이자 부담이 크게 늘어날 우려가 있다"고 내다봤다.

이어 "현재 부채 보유 가계의 소득, 자산규모 등을 감안하며 단기적으로는 큰 문제가 되지 않을 것으로 예상되나 취약차주 등을 중심으로 채무상환 어려움이 커질 가능성도 배제할 수 없다"고 봤다.

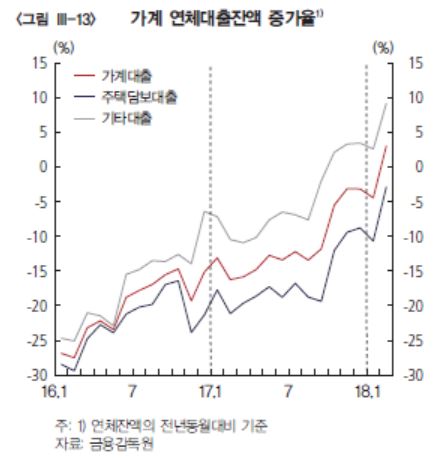

한은은 또 가계대출 연체율이 올해 2월 기준 0.3%로 낮은 수준에서 유지되고 있지만, 연체대출잔액 증가율이 올해 들어 기타대출을 중심으로 확대되면서 2013년 이후 처음 플러스로 전환된 점에 유의할 필요가 있다고 강조했다.

한은은 이와 관련해 "기타대출은 만기가 1년 내외로 짧은 편인데 최근 증가했고, 일부 업종 부진이나 시장금리 상승에 영향을 받아 플러스로 전환됐다"고 설명했다.

syjung@yna.co.kr

(끝)

정선영 기자

syjung@yna.co.kr