한국어

한국어 English

English

(서울=연합인포맥스) 임하람 기자 = 27일 열리는 남북정상회담으로 남북한의 관계 개선이 기대되는 가운데 모건스탠리 서울지사가 향후 원화의 향방에 대한 시나리오별 분석을 내놨다.

첫 번째는 남북관계가 '해빙(breaking the ice)'되는 경우로 양국의 관계가 개선되며 경제 협력도 일부 살아나는 시나리오다.

모건스탠리는 이 경우 원화가 '완만히(modestly)' 강세를 보일 것이라고 예상했다.

모건스탠리는 지난 2000년과 2007년 남북회담 이후에도 원화는 달러화에 대해 최대 3%까지 강세를 나타내는 모습을 보였다고 설명했다.

<그림1>

<2000년, 2007년 남북정상회담 이후 원화 움직임>

다만 모건스탠리는 이 강세는 단기적일 것이라고 지적했다.

남북한 관계의 확실하고 구체적인 개선이 없을 경우, 지정학적 리스크가 다시 부상할 수 있기 때문이다.

또, 모건스탠리는 "북한과 관련해서는 '부정적인 뉴스'가 '긍정적인 뉴스'보다 프라이싱에 더 큰 영향을 미친다"면서 향후 부정적인 소식이 남북정상회담의 영향을 압도할 수 있다고 우려했다.

두 번째 시나리오는 해빙보다 더 낙관적인 전망으로, '적극적인 교류(becoming more engaged)'가 제시됐다.

북한이 무역을 개방하고, 남북한의 인적 교류를 허용하는 시나리오다.

모건스탠리는 이 경우 남북정상회담은 원화에 훨씬 장기적인 영향을 미칠 수 있을 것이라 내다봤다.

이 시나리오에서 성장률은 완만히 오르고, 한국은행이 금리를 가파른 속도로 인상할 가능성이 줄어든다고 모건스탠리는 예상했다.

지정학적인 우려에 따른 리스크도 줄어드는 동시에, 통일에 관련된 비용도 부담할 필요가 없어진다는 것이 모건스탠리의 해석이다.

모건스탠리는 세 번째 시나리오로 한반도가 통일되는 '완전 통합(Full Union)' 상황을 제시했다.

모건스탠리는 이 시나리오는 현재 가장 가능성이 희박하나, 만약 발생한다면 원화에는 '고통스러운'(painful) 상황이 온다고 전망했다.

'완전 통합' 직후에는 1인당 국내총생산(GDP)이 가파르게 줄어들 것으로 예상되기 때문이다.

모건스탠리 애널리스트들은 '완전 통합'의 경우 남한의 1인당 GDP는 현재보다 30% 낮은 수준으로 떨어지게 될 것이라고 해석했다.

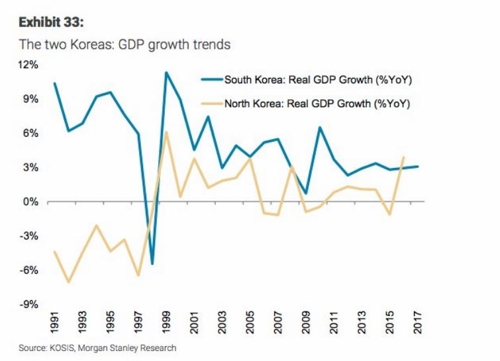

<그림2>

<남북한의 GDP 성장률 추이>

하지만 이 같은 생산성 저하가 즉 원화 평가절하를 일컫는 것은 아니라고 모건스탠리는 설명했다. 모건스탠리는 이 시나리오의 경우 한국은행이 약 100~125bp 금리를 올릴 것이고, 낮아진 평균 임금 수준이 원화의 약세를 방어할 수 있다고 내다봤다.

모건스탠리는 "(금리 인상과 임금 감소 등) 요소가 생산성 저하를 절반 이상 상쇄할 것으로 본다"면서 "원화는 10~15%가량 약세를 보이게 될 것"이라고 말했다.

마지막으로 모건스탠리는 '불편한 균형 유지(uneasy equilibrium remains)'라는 시나리오를 제시했다.

이 시나리오는 남북정상회담이 거의 또는 아무런 성과를 내지 못한 상태로 네 가지 시나리오 중 가능성이 큰 것이다.

모건스탠리는 이 경우 원화는 약세 압박을 받을 것이라고 봤다. 다만 모건스탠리는 약세 압박이 크지는 않을 것이라고 내다봤다.

남북한과 미국, 중국을 둘러싼 지정학적 긴장이 지속할 경우 주식시장은 상당한 영향을 받겠지만, 외환시장은 이에 크게 영향을 받지 않을 것이라는 해석이다.

모건스탠리 애널리스트들은 "원화는 지정학적 긴장에 덜 반응하는 추세를 봤다"면서 "(네 번째 시나리오의) 경우에도 원화의 반응은 최소한에 그칠 것"이라고 말했다.

hrlim@yna.co.kr

(끝)

관련기사

임하람 기자

hrlim@yna.co.kr