한국어

한국어 English

English(서울=연합인포맥스) 이재헌 기자 = 한국주택금융공사 보금자리론의 신혼부부 소득 기준이 완화하면서 국내 주택담보대출 시장이 분화될 전망이다. 보금자리론의 시중은행 주담대 대비 금리 매력은 떨어졌지만, 금리 우대와 고정금리로 실수요자들을 위한 공적 역할이 확대했기 때문이다.

14일 국토교통부의 '2017년도 주거실태조사 결과'를 보면 신혼부부의 자가점유율은 44.7%로 집계됐다. 국내 자가점유율인 57.7%에 크게 못 미친다. 소득 대비 임대료 비율(RIR)은 19.6%로 목돈 마련에도 어려움이 크다. 일반가구의 RIR은 평균 17%를 기록했다.

신혼부부들은 가장 필요한 주거지원정책으로 '주택구입자금 대출 지원'을 꼽았다. 응답자의 43.4%가 이를 요구했다.

신혼부부들의 주담대 취급기관으로 주택금융공사가 떠오르고 있다. 지난달 맞벌이 신혼부부에 대한 보금자리론 소득 기준이 완화하면서 탄력을 받는 모습이다.

이제 부부합산 소득이 8천500만원 이하면서 결혼한 지 5년 이내인 맞벌이 부부도 보금자리론에 접근할 수 있다. 결혼예정 가구도 포함된다. 소득이 7천만원 이하면 0.2%포인트 우대금리를 받고 자녀가 많거나(3명 이상) 다문화 가구면 최대 0.8%포인트까지 금리를 깎아준다.

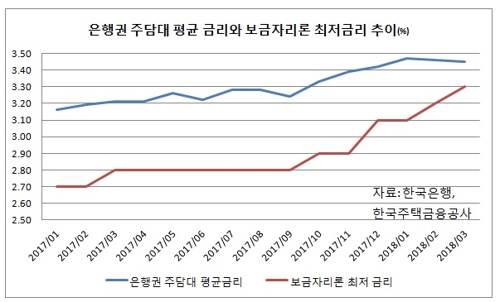

최근 은행들이 금리경쟁에 나서면서 보금자리론의 금리 메리트는 낮아진 상태다. 예전에는 금리 차이가 0.4%포인트를 오르내렸지만, 올해 들어 좁혀지고 있다.

보금자리론 금리는 대출거래약정과 근저당권설정등기를 전자방식으로 처리하는 '아낌e 보금자리론'을 10년 만기로 이용할 때 가장 저렴한데 올해 3월부터 연 3.3%다. 시중은행 평균 주담대 금리와 0.15%포인트 정도 차이고 보금자리론 만기를 30년으로 늘리면 사실상 은행권과 금리가 비슷해진다. 시중은행에서 1등급의 신용등급을 가지면 최저 3.06%까지 금리가 낮아진다(4월 기준).

신혼부부 보금자리론을 활용하려면 주택가격이 6억원 이하여야 하고 주택면적은 85㎡(읍면 지역은 100㎡)를 초과하면 안 된다. 사실상 보금자리론은 소득이 상대적으로 적은 실수요자에 고정금리를 제공하는 공공성이 강화하는 셈이다. 은행권과 공공기관의 주담대 역할과 수요층이 나뉘게 된다.

권오훈 한국주택금융공사 정책모기지부장은 "주금공의 보금자리론은 주담대 중 유일하게 만기까지 고정금리를 제공해 금리상승기에 더욱 유리하다"며 "앞으로도 금리인상을 최소화해 서민 실수요자 금융을 위한 역할을 하겠다"고 전했다.

이어 "금융교육도 강화해 사회 초년생들도 보금자리론을 쉽게 알 수 있도록 노력하겠다"고 덧붙였다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr