한국어

한국어 English

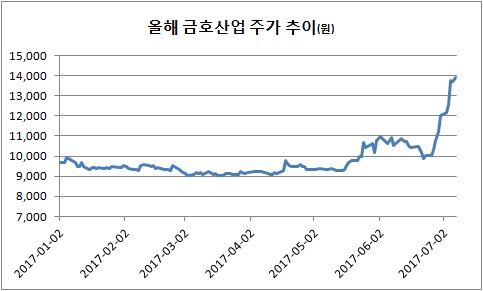

English10일 연합인포맥스의 주식 종목시세 현재가(화면번호 3111)를 보면 이날 오후 1시 13분 기준 금호산업 주식은 1만4천50원에 거래됐다. 지난달 말 1만2천원을 찍은 금호산업 주가는 이달에도 상승세다. 작년 말과 비교하면 44%가 뛰었다.

금호산업의 주가는 2015년 말 이후 이전까지 1만4천원을 넘어선 적이 없다. 작년 평균 주가는 1만500원에 못 미쳤다. 과거에는 주가가 최대 3만원을 웃돌기도 했다. 금호산업 주가가 기업 재무구조개선작업(워크아웃) 이전으로 돌아가는 것이 아니냐는 관측이 나오는 배경이다.

최근의 본격적인 회복세는 외국인이 견인 중이다.

외국인은 연초 금호산업 주식을 한 달에 10억원 내외로 사더니 5월에는 이를 50억원 이상으로 확대했다. 지난달에는 96억원으로 늘렸고 이달에는 전일까지 138억원에 육박한다. 이제 외국인의 금호산업 보유율은 7.2%를 넘어섰다.

실적이 개선되면서 주가도 이를 따라갔다. 작년 금호산업은 418억원의 영업이익을 올렸다. 전년의 두 배가 넘는다. 같은 기간 매출이 11.6% 줄었지만, 내실은 대폭 좋아진 셈이다.

2015년 말에 부채비율은 351.47%를 기록했다. 워크아웃의 주요 원인이었다. 금호산업은 작년에 309.50%로 낮추더니 올해 1·4분기에는 269.88%까지 떨어졌다. 1천500억원이 넘던 유동성 장기차입금을 391억원까지 낮춘 게 컸다.

이제 금호산업은 이자비용 등을 포함한 금융원가를 150억원 이내로 묶는 과정에 진입했다. 올해 1분기 금융원가는 35억원 수준이다. 2014년만 해도 금융원가가 360억원을 넘겼고 이전에는 최대 4천억원을 넘긴 적도 있으니 수익을 벌어도 실제 들어오는 현금이 많지 않았다.

향후 펀더멘털 개선에도 긍정적인 판단이 뒤따랐다.

라진성 키움증권 연구원은 "금호산업은 양질의 수주와 원가율 개선으로 턴어라운드에 성공했다"며 "주택시장 호황과 함께 이 부문의 이익 기여도 확대하고 있다"고 설명했다.

이어 "올해 1분기 신규수주는 전년 대비 22% 증가했다"며 "하반기부터 본격적으로 발주될 대형 공항, 민자 사회간접자본(SOC) 확대 등을 고려하면 올해 수주목표인 1조8천억원을 45% 초과 달성할 것이다"고 예상했다.

다만, 계열사 이슈는 불확실성을 높일 수 있다.

조윤호 동부증권 연구원은 "금호타이어 인수합병(M&A) 이슈는 금호산업 기업가치에 미칠 수 있는 영향력이 제한적이지만, 불확실성을 높일 수 있다"며 "금호타이어가 금호그룹 이외의 기업에 인수되면 상표권 사용료 수령 등도 생각해 평가가 달라질 것이다"고 전했다.

jhlee2@yna.co.kr

(끝)

관련기사

이재헌 기자

jhlee2@yna.co.kr