한국어

한국어 English

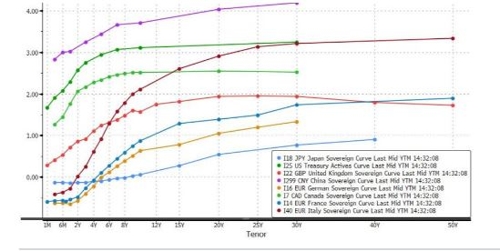

English도이체방크에 따르면 미국의 일드커브는 다른 모든 G10 국가보다 위에 있다.

도이체방크 매크로 전략가인 알란 러스킨은 "미국의 2년, 5년, 10년물의 명목, 실질 금리가 다른 국가에 비해 모두 높은 것은 물론이고, 5년물 금리도 현재 G10 국가의 10년물보다 더 높다"며 "미국의 3년물 명목금리(2.73%)는 호주의 10년물(2.82%)을 제외하고 G10 10년물보다 높은 매우 이례적인 경험을 하고 있다"고 말했다.

또 미국의 극적인 일드커브 플래트닝에 따라 미국 2년물 국채금리가 캐나다와 이탈리아의 10년물보다 높고, 3년물 금리는 선진국 10년물 금리 가운데 60% 이상을 웃돌고 있다.

제로헤지는 "미국의 커브 플래트닝은 매우 놀랍다"고 말했다.

2011년에 미국 10년물 국채금리는 지금과 비슷한 3.10% 근처에 있었다. 당시 2년물 금리가 0.4%, 30년물 금리가 4.3%였다.

도이체방크는 "10년물 금리가 비슷한 수준에 도달하기까지 얼마나 많이 플래트닝이 이뤄졌는지를 보여준다"며 "G10 국가와 비슷한 수익률을 얻는다고 할 때 투자자들은 미국 채권투자에서는 훨씬 더 제한된 듀레이션 리스크를 가져도 된다"고 설명했다.

상대적으로 강한 미국 경제가 이런 커브 변화를 만들어냈다. 이 커브에 따라 자본이 유입되고 달러가 강해져 연방준비제도(Fed·연준)의 추가 긴축에 나설 수 있게 됐고, 이런 기대로 단기금리가 오르고 자금 유입은 더 강해졌다.

일드커브 확장과 관계가 있는 듀레이션 리스크는 중앙은행이 극단적인 완화에서 벗어날 때 이슈가 된다.

도이체방크는 "유럽과 일본 중앙은행의 공격적인 완화 정책으로 채권 펀더멘털과 신용 가치가 왜곡됐는데, 이런 왜곡 정책에서 벗어났을 때 점프 위험을 유발한다"며 "이런 위험은 특히 일본의 일드커브 목표치 정책에 적용될 수 있다"고 말했다.

sykwak@yna.co.kr

(끝)

곽세연 기자

sykwak@yna.co.kr