한국어

한국어 English

English(세종=연합인포맥스) 이효지 기자 = 최근 몇 년간 60대 이상의 주택 매수가 늘어남에 따라 고령층 자금의 상당 부분이 주택 자금으로 투입되는 것으로 나타났다. 부동산을 유동화할 금융 상품이 많아져야 한다는 지적이 나온다.

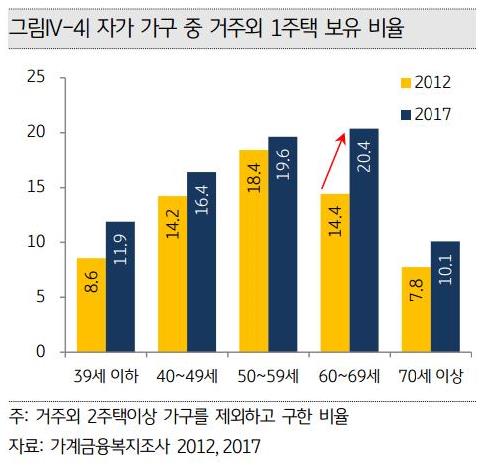

30일 통계청의 2017년 가계금융복지조사를 보면 자기 집에 살면서 거주 외 주택을 한 채 보유한 가구가 전 연령층에서 늘었으며 60대의 경우 증가 폭이 컸다.

<출처:KB금융지주 경영연구소>

임대수수료 등 주택의 장기 수익률이 웬만한 금융상품보다 높아 안정적 투자처로 주택이 선호되고 있고 고령층이 노후 대비 투자 수단으로 주택을 선택하는 것으로 풀이된다.

KB금융지주경영연구소는 "60대에서 자가 가구가 줄고 거주 외 1주택을 보유한 자가 가구가 많이 늘었는데 60대 중 여력이 있는 가구들이 여유 자금을 상당수 거주 외 주택에 투자한 정황을 보여주는 결과"라고 설명했다.

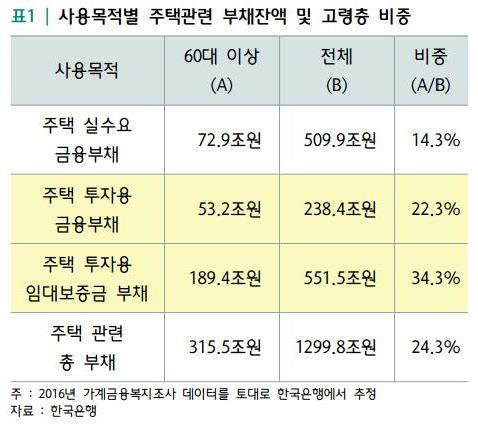

이에 따라 고령층의 가계부채도 늘고 있다.

전체 가계부채 중 60대 이상 비중은 2012년 19.0%에서 2017년 24.4%로 늘었고 세입자에게 돌려줘야 하는 임대보증금 부채는 7.5%포인트 늘어난 것으로 나타났다.

<출처:하나금융경영연구소>

문제는 생애주기상 소비를 늘려야 할 고령층이 주택 관련 부채를 안고 있으면 소비 위축을 겪을 가능성이 크고 주택가격이 하락했을 때 다른 연령대보다 더 큰 타격을 받을 수 있다는 점이다.

한국은행 조사통계월보 3월호의 '최근 가계 저축률 상승 원인 및 시사점' 보고서를 보면 최근 몇 년간 소비성향 하락폭은 고령층에서 더욱 뚜렷하며 주택투자와 차입 확대에 따른 원리금 상환 부담 증가가 주요인으로 꼽힌다.

하나금융경영연구소는 "우리나라 고령층이 다른 연령층보다 소득 대비 부채비율이 높아 유동성 확보가 어려울 수 있다"며 "깡통주택 위험도 집주인이 고령층인 임대가구에서 커질 수 있다"고 말했다.

부동산을 유동화할 수단이 더 마련돼야 하는 이유다

현재로는 주택연금 외에는 마땅한 상품이 없는 상황인데 이마저도 1주택자나 보유주택 합산가격이 9억원 이하인 다주택자라는 조건이 붙어 있다.

하나금융경영연구소는 "고령 가구의 실물자산 의존도가 높아 이 자산을 현금화할 현실적이고 다양한 방식이 필요하다"며 "주택가격 상승에 대한 기대심리가 지나쳐 고령층이 무리하게 투자하지 않도록 경계해야 한다"고 말했다.

hjlee2@yna.co.kr

(끝)

관련기사

이효지 기자

hjlee2@yna.co.kr