한국어

한국어 English

English

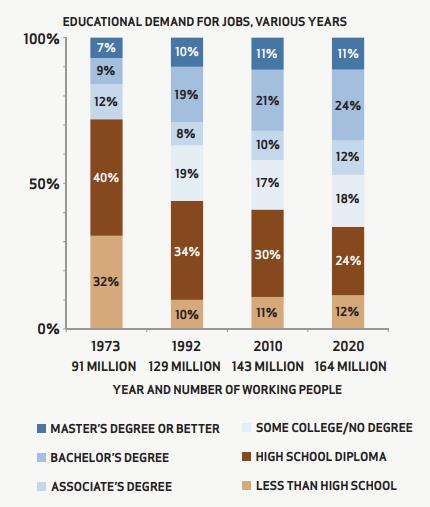

<그림 설명 : 미국 일자리에서 요구하는 교육 수준 추이와 전망치. 출처 : 조지타운대>

2008년 금융 위기 이후로 일자리를 찾기 위해 미국에서도 대학 학위를 따려는 수요가 급증했다. 조지타운대학에 따르면 1992년도 미국인의 직업에서 고등학교 이하 학력으로도 가능한 직업 비중이 44%에 달했지만 2020년에는 36%로 하락할 전망이다. 이는 64%에 달하는 직업이 적어도 2년제 대학 이상의 학력을 요구할 것이라는 의미다. 미국에서는 대학을 안 가도 일자리를 잘 찾을 수 있다는 기존의 인식이 빠르게 바뀌고 있다.

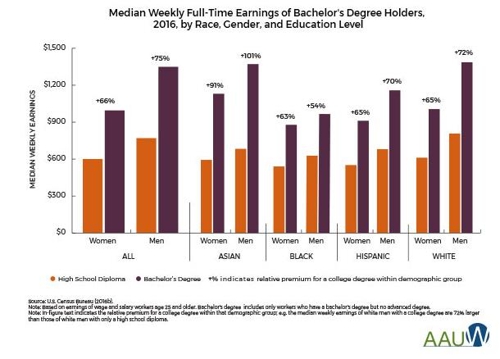

<그림 설명 : 전일제 근무자의 주급 중앙값 비교. 고등학교 졸업자(주황색)와 학사 학위자(보라색) 주급을 막대 그래프 표시. 또 성별, 아시아계, 아프리카계 미국인, 히스패닉, 백인 순서로 구분했다. 출처 : AAUW)

이런 상황에서 취업의 문이 더 좁은 여성의 대학 진학도 늘어났고, 이 점이 여성의 학자금 대출부담을 키운 배경 중 하나가 됐다. 미국대학여성협회(AAUW, The American Association of University Women)에 따르면 여성의 대학 학위 취득 비율이 57%로 남자보다 많다. 그다음 원인은 여성이 남자보다 학자금 대출을 상환하는데 평균 2년이 더 걸리는 점이다. 이에 대해, AAUW는 직장에서 여성이 남성보다 더 적은 임금을 받는 것을 지칭하는 성별 임금 격차(gender pay gap) 탓이라고 진단했다. AAUW는 여자가 남자보다 26% 적게 받는 것으로 추산하고 있다.

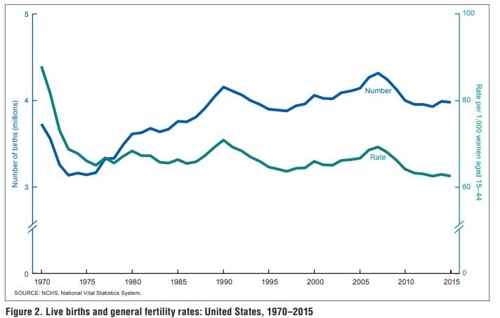

<그림 설명 : 1970년부터 2015년까지 미국의 신생아 수(파란색)와 출산율(녹색선) 추이. 출처 : CDC>

문제는 여성의 학자금 대출부담이 앞으로 미국의 출산율에도 영향을 미칠 수 있다는 점이다. 미 질병통제예방센터(CDC) 자료에 따르면 지난해 미국에서 출생한 아기가 385만여 명으로 전년보다 2% 감소하며 1987년 이래 30년 만에 가장 낮은 수치를 기록했다. 사상 두 번째로 긴 호황기에도 미국의 출산율이 사상 최저치를 기록한 상황은 베이비붐 세대의 은퇴가 시작한 미 경제에 장기적으로 부정적인 소식이다. 은퇴자의 연금 보험료를 내줄 후손이 감소하기 때문이다.

미국의 임신·출산 관련 신생 기업인 '퓨처 패밀리'에 따르면 아이가 없는 1천 명의 설문 응답 여성 중 44%가 학자금 대출을 가졌으며, 이 중 절반이 학자금 대출 상환이 미래에 아기를 갖는 결정에 영향을 줄 수 있다고 대답했다. 출산이 여성의 문제만은 아니지만, 도널드 트럼프 대통령이 이민 관문을 더 좁히는 상황에서 여성의 학자금 대출부담이 미 경제에 새로운 복병이 될 수도 있다. (이종혁 특파원)

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr