한국어

한국어 English

English개인투자자 배상과 거래세 등 배당사고 손실로 실적 우려가 커질 것을 미연에 방지하기 위한 포석으로 풀이된다.

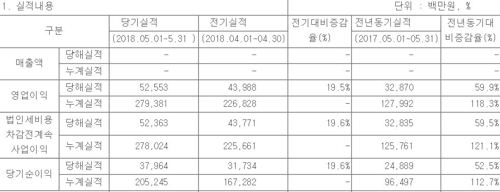

삼성증권은 15일 4월 당기순이익이 317억3천400만원, 5월 당기순이익이 379억6천400만원을 기록했다고 발표했다.

매출액은 공개하지 않았지만 영업이익은 4월 439억8천800만원, 5월 525억5천300만원에 달했다.

당기순이익과 영업이익은 각각 전년동기대비 19.6%, 19.5% 증가했다.

삼성증권 등 금융투자회사가 월별 영업실적을 공개한 것은 이례적인 일이다.

'유령주식' 배당사고 관련 손실은 4월에 반영된 것으로 분석됐다. 2분기 전체 실적도 기대 이상의 실적을 낼 것으로 예상됐다.

백두산 한국투자증권 애널리스트는 "우리사주 관련된 배당사고 손실(매도주문 이행 개인투자자 배상, 거래세)은 4월중 99억원이 반영됐다"며 "배당사고를 제외하고 4월 삼성증권의 경상 순이익이 법인세 효과를 감안할 때 389억원"이라고 추산했다.

아울러 6월 순이익이 4월과 5월 순이익의 평균인 384억원이라고 가정하면 2분기 순이익은 1천81억원에 달할 것으로 내다봤다.

백 애널리스트는 "2분기 삼성증권 실적은 브로커리지, WM, 트레이딩, IB 등 전 부문이 고르게 개선된 것으로 추정된다"며 "트레이딩 내 ELS운용수익 증가가 시장 기대치를 상회하는 실적 모멘텀의 주요 요인"이라고 언급했다.

4~5월 월평균 ELS 발행액은 8천915억원으로 전분기대비 1% 감소했지만 상환액은 6천977억원으로 8% 증가했다고 한국투자증권은 분석했다.

아울러 그는 "현재의 ELS 발행 및 상환 추세를 고려하면 ELS손익은 2분기에도 좋지만 올해 1분기에 크게 발행했던 ELS가 3분기에 조기상환되면서 3분기 손익은 더 크게 증가할 것"이라고 내다봤다.

백 애널리스트는 "올해 삼성증권 주가는 업종 내에서 상대적으로 부진한데 우리사주 배당사고에서 비롯된 불확실성 때문"이라며 "예상되는 제재 결과를 고려하더라도 올해 예상 자기자본이익률(ROE) 9.0% 대비 주가순자산비율(PBR)은 0.70배에 불과하다"고 짚었다.

이에 "최근 잇따른 실적 급등세와 업종내 저평가를 받고 있는 것을 고려하면 밸류에이션 할인폭은 축소될 것"이라며 매수의견과 목표주가 4만8천원을 유지했다.

syjung@yna.co.kr

(끝)

관련기사

정선영 기자

syjung@yna.co.kr